Sale la voglia di cambiare banca per risparmiare, dopo la stangata della Bce sui tassi d’interesse. Aumentano, infatti, i clienti degli istituti di credito, titolari di mutui, che vanno a caccia di condizioni più favorevoli. La fiammata degli interessi aveva portato le rate dei finanziamenti a tasso variabile a crescere, a partire da luglio 2022, anche del 70-80%. Di qui la ricerca di sconti allo sportello. Nel primo semestre del 2024, il mercato delle surroghe dei prestiti per la casa, in Italia, ha registrato una crescita rilevante, con un aumento complessivo che sfiora il 60% su base annua, passando da 265,4 milioni di euro a 423 milioni.

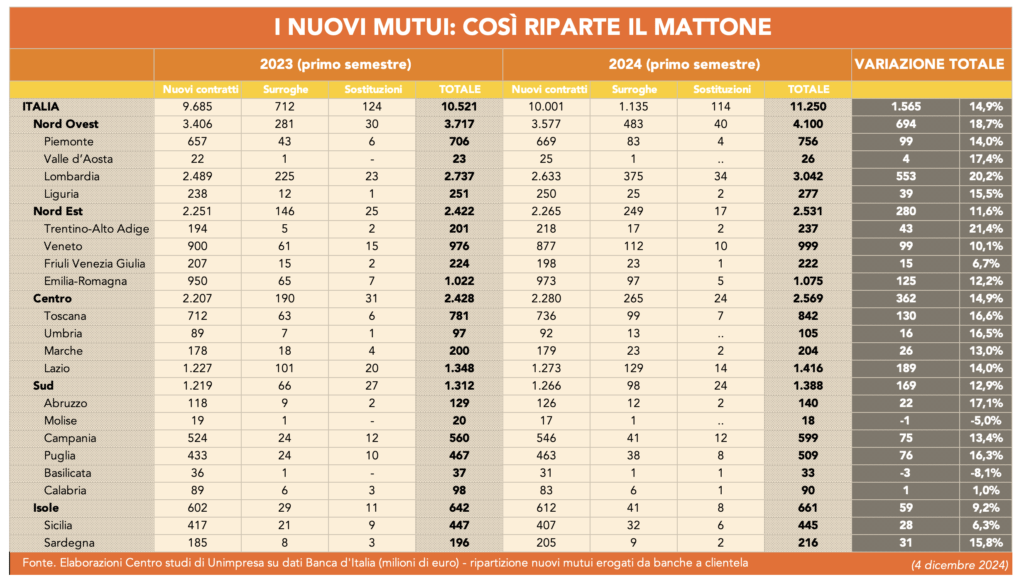

Si tratta di 157,6 milioni in più se si confrontano i contratti di surroga sottoscritti tra gennaio e giugno di quest’anno rispetto allo stesso periodo del 2023: segnale di una ripresa generalizzata del settore, trainata da condizioni di mercato più favorevoli, mitigate dalla progressiva riduzione del costo del denaro decisa dalla Bce, e da una maggiore competizione tra gli istituti di credito. Tuttavia, le surroghe e, in generale, i nuovi mutui casa, cresciuti di quasi il 15%, in aumento di oltre 700 milioni, lo stock degli impieghi delle banche erogati alle famiglie e destinati all’acquisto di immobili è sceso di quasi l’1%, in calo di 3,6 miliardi.

È quanto emerge da un report del Centro studi di Unimpresa, secondo il quale il mercato italiano delle surroghe ha dimostrato una ripresa diffusa, trainata dalle regioni del Nord e da performance particolarmente significative in aree come il Trentino-Alto Adige (+240%) e la Liguria (+108,3%). Tuttavia, alcune zone come Valle d’Aosta, Molise, Basilicata e Calabria rimangono immobili, segnalando criticità strutturali nel mercato del “mattone”.

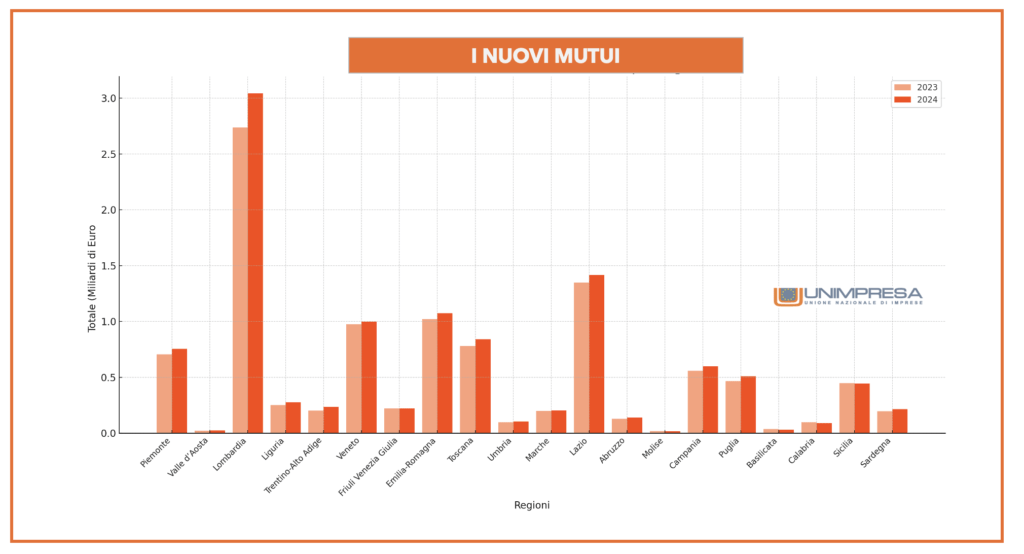

Dalle surroghe, dunque, emergono plasticamente primi, faticosi tentativi di ripresa del comparto dei prestiti per la casa: in generale, i nuovi mutui sono saliti 14,9% rispetto allo stesso periodo del 2023, passando da 10,5 miliardi a 11,3 miliardi.

Il Nord Ovest si conferma il traino principale, con un incremento del 18,7%, pari a 4,1 miliardi. In particolare, la Lombardia ha contribuito con un aumento di oltre 0,6 miliardi. Anche altre aree, come il Centro e il Nord Est, mostrano dinamiche positive, mentre alcune regioni del Sud e delle Isole, come Molise e Basilicata, segnano cali significativi. Ma lo stock è in calo: si osserva, infatti, una lieve contrazione (-0,8%), da 425,3 miliardi a 421,7 miliardi. La flessione è stata particolarmente evidente nelle macroaree del Nord Ovest e del Centro, con cali rispettivamente del -1,1% e del -1,0%, mentre il Sud e le Isole hanno mostrato variazioni più contenute. A livello regionale, la Lombardia continua a guidare il mercato con un totale di 103,8 miliardi, nonostante una leggera flessione del -0,6%, mentre il Lazio conferma la sua posizione centrale nel Centro Italia con 55,8 miliardi, in calo dell’-1,4%. Alcune regioni più piccole, come il Molise e la Valle d’Aosta, registrano le contrazioni più forti in termini percentuali, rispettivamente del -2,2% e -2,4%, segnalando un mercato immobiliare frammentato e influenzato da dinamiche territoriali.

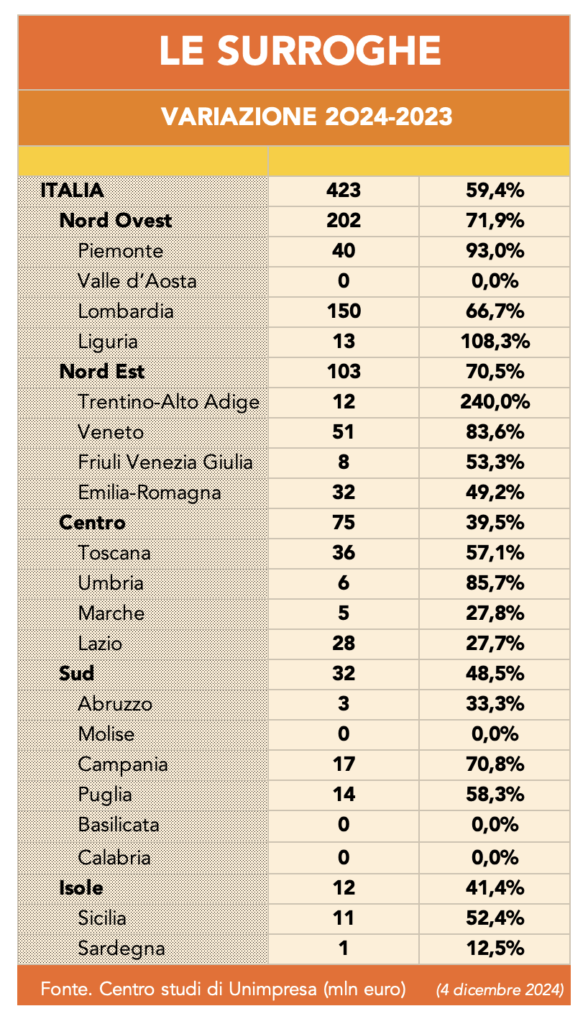

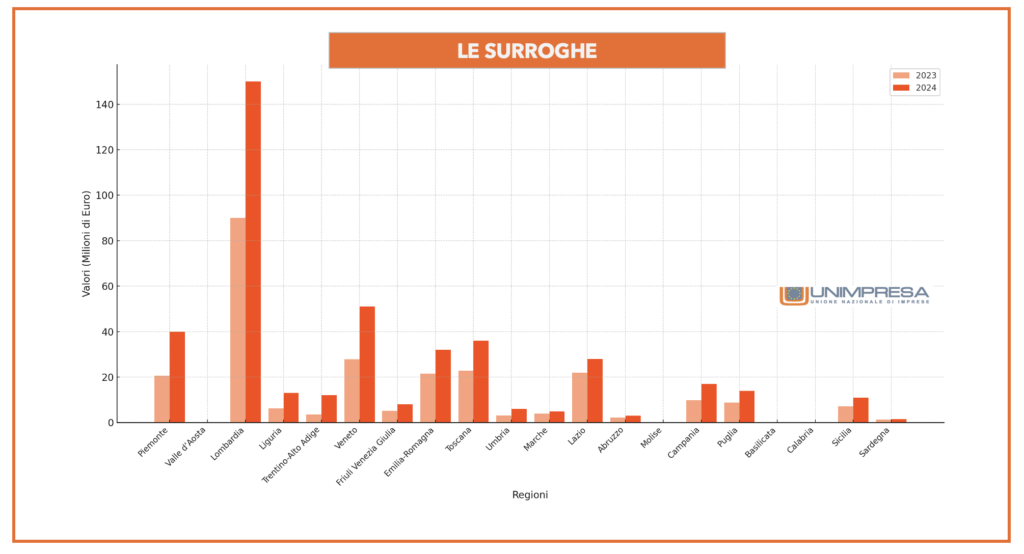

Secondo il Centro studi di Unimpresa, che ha rielaborato dati della Banca d’Italia relativi al primo semestre 2023 e al primo semestre 2024, si è registrato un aumento complessivo del 59,4% delle surroghe di mutui, rispetto allo stesso periodo del 2023, che sono passate da 265,4 milioni a 423 milioni. Si tratta di 157,6 milioni in più su base nazionale.

Più nel dettaglio, la macroarea del Nord Ovest si conferma il motore principale di questo specifico comparto dei mutui, con una variazione del 71,9%, passando da 117,5 milioninel 2023 a 202 milioni nel 2024, per un incremento assoluto di 84,5 milioni. In questa zona, la Lombardia si consolida come leader indiscusso, salendo da 90 milioni a 150 milioni, con una crescita del 66,7% (+60 milioni). Il Piemonte si distingue per una progressione ancora più marcata, da 20,7 milioni a 40 milioni, registrando un balzo del 93% (+19,3 milioni). La Liguria, pur con valori complessivamente più modesti, segna un’impressionante accelerazione del 108,3%, passando da 6,2 milioni a 13 milioni (+6,8 milioni). La Valle d’Aosta, invece, resta ferma. Nel Nord Est, il volume complessivo delle surroghe è passato da 60,4 milioni a 103 milioni, con una variazione positiva del 70,5% (+42,6 milioni). Il Trentino-Alto Adige si erge come caso emblematico, con un salto del 240%, da 3,5 milioni a 12 milioni (+8,5 milioni). Il Veneto, invece, si conferma una regione molto dinamica, aumentando da 27,8 milioni a 51 milioni, con una progressione del 83,6%(+23,2 milioni). L’Emilia-Romagna e il Friuli Venezia Giulia mostrano invece incrementi più contenuti, rispettivamente del 49,2% (da 21,5 milioni a 32 milioni, +10,5 milioni) e del 53,3% (da 5,2 milioni a 8 milioni, +2,8 milioni).

Nel Centro Italia, l’andamento del mercato ha mostrato una crescita più moderata, con un passaggio da 53,8 milioni a 75 milioni, pari a un rialzo del 39,5% (+21,2 milioni). Tra le regioni di quest’area, la Toscana brilla per il volume raggiunto, salendo da 22,9 milioni a 36 milioni, con un incremento del 57,1% (+13,1 milioni). L’Umbria, seppur con cifre contenute, registra un’impennata dell’85,7%, da 3,2 milioni a 6 milioni (+2,8 milioni). Le Marche e il Lazio, invece, mostrano performance più conservative, con rialzi rispettivamente del 27,8% (da 3,9 milioni a 5 milioni, +1,1 milioni) e del 27,7% (da 21,9 milioni a 28 milioni, +6,1 milioni).

Nel Sud Italia, il mercato ha raggiunto 32 milioni, con una variazione positiva del 48,5%rispetto ai 21,6 milioni dell’anno precedente (+10,4 milioni). La Campania si distingue con una crescita vivace del 70,8%, passando da 9,9 milioni a 17 milioni (+7,1 milioni), seguita dalla Puglia, che avanza del 58,3%, da 8,8 milioni a 14 milioni (+5,2 milioni). L’Abruzzo, pur con volumi ridotti, cresce del 33,3%, passando da 2,2 milioni a 3 milioni (+0,8 milioni), mentre Molise, Basilicata e Calabria restano ingessati senza variazioni. Infine, nelle Isole, il mercato ha raggiunto 12 milioni, con una crescita del 41,4% rispetto agli 8,5 milioni del 2023 (+3,5 milioni). La Sicilia spicca con un aumento del 52,4%, da 7,2 milioni a 11 milioni (+3,8 milioni), mentre la Sardegna evidenzia un progresso più limitato del 12,5%, passando da 1,3 milioni a 1,5 milioni(+0,2 milioni).

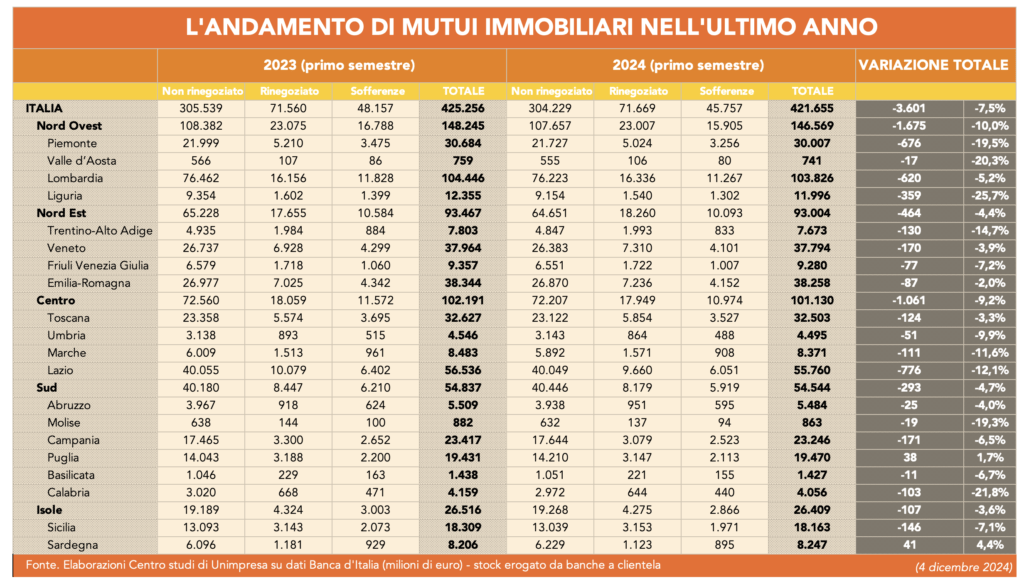

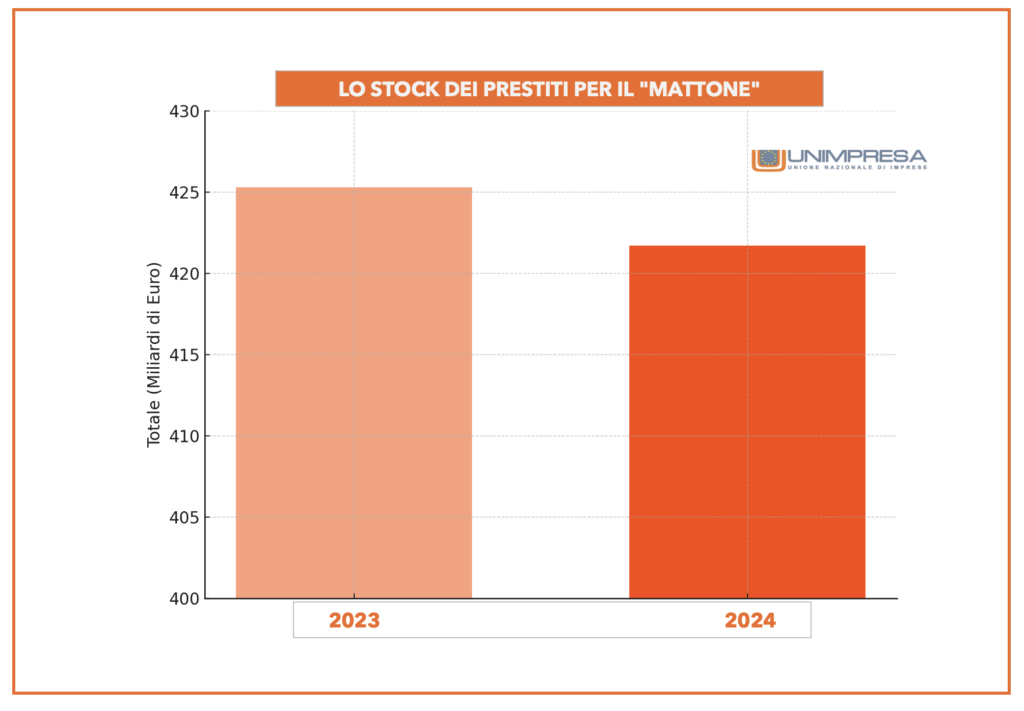

STOCK MUTUI SCESO DI 3,6 MILIARDI (-1%)

Nonostante nuovi mutui, surroghe e sostituzioni, il comparto dei mutui risulta in flessione: in Italia, il totale dello stock erogato dalle banche, infatti, è passato da 425,3 miliardi nel primo semestre del 2023 a 421,7 miliardi nel 2024, segnando una riduzione di 3,6 miliardi (-0,8%), quasi l’1% in meno.

Il Nord Ovest ha registrato un calo da 148,2 miliardi a 146,6 miliardi (-1,7 miliardi, -1,1%), con la Lombardia che si conferma la regione con il mercato più ampio, scendendo da 104,4 miliardi a 103,8 miliardi (-0,6 miliardi, -0,6%). Il Piemonte segue con un calo da 30,7 miliardi a 30,0 miliardi (-0,7 miliardi, -2,2%), mentre la Liguria scende da 12,4 miliardi a 12,0 miliardi (-0,4 miliardi, -3,0%). La Valle d’Aosta ha registrato un calo marginale, passando da 0,8 miliardi a 0,7 miliardi (-0,02 miliardi, -2,4%).

Il Nord Est ha visto una contrazione più moderata, passando da 93,5 miliardi a 93,0 miliardi (-0,5 miliardi, -0,5%). Il Veneto ha mantenuto una certa stabilità, scendendo da 38,0 miliardi a 37,8 miliardi (-0,2 miliardi, -0,5%), mentre l’Emilia-Romagna si è attestata a 38,3 miliardi, con una riduzione trascurabile di 0,1 miliardi.Il Trentino-Alto Adige è sceso da 7,8 miliardi a 7,7 miliardi (-0,1 miliardi, -1,7%).

Nel Centro, il totale dei mutui è diminuito da 102,2 miliardi a 101,1 miliardi (-1,1 miliardi, -1,0%). Il Lazio, con 55,8 miliardi, ha subito un calo di 0,8 miliardi (-1,4%), mentre la Toscana ha registrato una leggera contrazione da 32,6 miliardi a 32,5 miliardi (-0,1 miliardi, -0,3%). L’Umbria e le Marche hanno registrato flessioni più significative in termini percentuali, passando rispettivamente da 4,5 miliardi a 4,5 miliardi (-0,05 miliardi, -1,1%) e da 8,5 miliardi a 8,4 miliardi (-0,1 miliardi, -1,3%).

Nel Sud, il totale è sceso da 54,8 miliardi a 54,5 miliardi (-0,3 miliardi, -0,5%). La Campania è rimasta la regione più significativa, con 23,2 miliardi, nonostante un calo di 0,2 miliardi (-0,7%), seguita dalla Puglia che è rimasta stabile a 19,5 miliardi, con una lieve crescita di 0,04 miliardi (+0,2%). Basilicata e Calabria hanno mostrato contrazioni rispettivamente del -0,8% e del -2,5%, con totali di 1,4 miliardi e 4,1 miliardi. Infine, nelle Isole, il mercato si è ridotto leggermente da 26,5 miliardi a 26,4 miliardi (-0,1 miliardi, -0,4%). La Sicilia ha registrato una contrazione del -0,8%, passando da 18,3 miliardi a 18,2 miliardi, mentre la Sardegna ha visto una leggera crescita, salendo da 8,2 miliardi a 8,3 miliardi (+0,1 miliardi, +0,4%).

FERRARA: «IMMOBILIARE È PILASTRO ECONOMIA ITALIANA, BCE TAGLI TASSI»

«Il settore immobiliare rimane uno dei pilastri fondamentali dell’economia italiana, non solo per il suo impatto diretto sul PIL, ma anche per il suo ruolo strategico nel sostenere famiglie, imprese e, più in generale, la stabilità finanziaria del Paese. In questo contesto, la politica monetaria assume un ruolo determinante. La riunione della Bce del prossimo 12 dicembre rappresenta un’occasione cruciale per invertire la rotta e ridurre ulteriormente il costo del denaro. Un taglio dei tassi non solo potrebbe stimolare la domanda di mutui, rendendo più accessibile l’acquisto della prima casa o l’investimento immobiliare, ma avrebbe anche un effetto moltiplicatore sull’intera economia, favorendo consumi, investimenti e occupazione. L’Italia, con il suo forte legame tra immobiliare e sviluppo economico, non può permettersi un immobilismo in questo momento delicato. Occorre un segnale forte da parte della BCE per rilanciare un settore che è, e rimane, il cuore pulsante della crescita del Paese» commenta il presidente di Unimpresa, Giovanna Ferrara.

«La politica monetaria della Bce, dal luglio 2022 al novembre 2023, è stata caratterizzata da una stretta senza precedenti, con il costo del denaro che ha raggiunto il 4,5%, il livello più alto della storia dell’euro. Questa scelta, giustificata dalla necessità di domare l’inflazione, ha però prodotto effetti devastanti sui tassi d’interesse, penalizzando pesantemente famiglie e imprese. I mutui immobiliari, un tempo volano per il benessere e la stabilità sociale, sono diventati un lusso per molti. La Bce ha agito con una rigidità che sembra aver sottovalutato la natura “importata” dell’inflazione e l’impatto dirompente di politiche troppo aggressive in un contesto economico fragile. Invece di adottare un approccio graduale e calibrato, ha preferito inasprire rapidamente i tassi, soffocando le prospettive di ripresa in gran parte dell’Eurozona, con l’Italia tra i Paesi più penalizzati. Ora, con l’inflazione in moderazione, è il momento per un cambio di rotta. Continuare su questa strada significherebbe compromettere ulteriormente la crescita, rischiando una stagnazione economica che potrebbe essere ancora più difficile da invertire» osserva il presidente di Unimpresa.