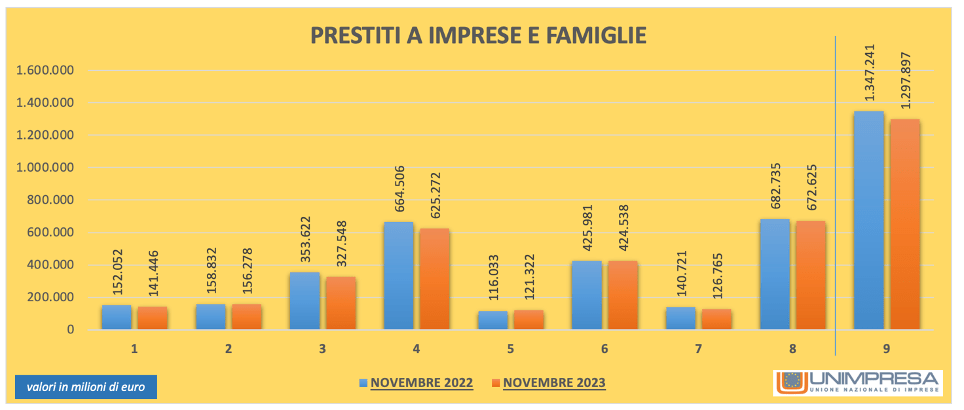

L’effetto scatenato dell’aumento dei tassi si abbatte sui prestiti bancari: nell’ultimo anno si è registrata una stretta creditizia da quasi 50 miliardi di euro, con una riduzione che supera il 3%. Le banche hanno tagliato tutti i tipi di finanziamenti alle imprese, con una riduzione di 39 miliardi (meno 6%). Per quanto riguarda le famiglie, il saldo è negativo per 10 miliardi, considerando che i mutui sono sostanzialmente fermi, il credito al consumo è cresciuto di 5 miliardi, mentre i prestiti personali sono crollati di quasi 14 miliardi. È quanto emerge dal rapporto mensile sul credito realizzato dal Centro studi di Unimpresa, secondo il quale in questo contesto, la clientela bancaria fatica a onorare le scadenze con le rate dei prestiti tant’è che le sofferenze nette sono cresciute in un anno di quasi il 10%, passando da 16 miliardi a quasi 18 miliardi, in crescita di quasi 2 miliardi. . «È la tempesta perfetta sul credito bancario: tagliati i prestiti alle imprese, mutui fermi e sofferenze in crescita. Ma è un conto che stanno pagando i cittadini e le imprese, perché le banche, proprio grazie all’aumento dei tassi, macinano utili come mai. I loro profitti potrebbero superare quota 40 miliardi nel 2023, secondo le stime più recenti. Di fatto, le banche sono le uniche a beneficiare della scellerata politica monetaria della Banca centrale europea: si arricchiscono le industrie bancarie, i loro manager, ma l’economia reale soffre e non ha mezzi finanziari per sostenere un periodo che si prospetta difficile» commenta il vicepresidente di Unimpresa, Giuseppe Spadafora.

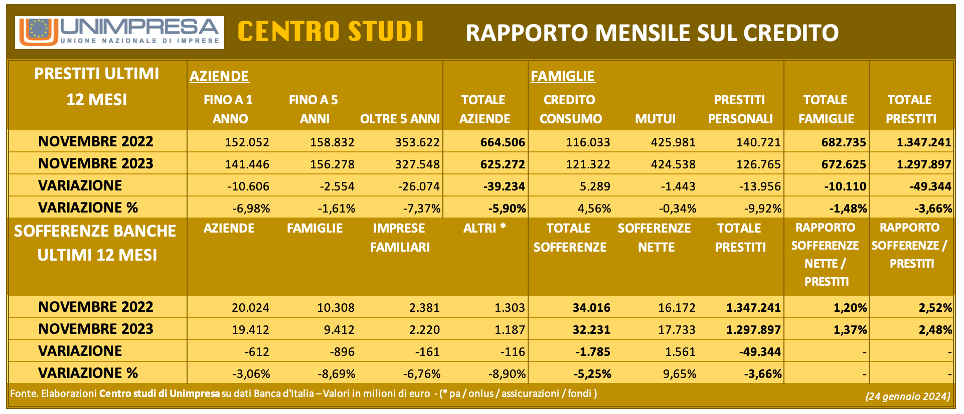

Secondo il Centro studi di Unimpresa, che ha elaborato dati statistici della Banca d’Italia, al netto delle cartolarizzazioni, gli impieghi delle banche ai privati sono crollati di 49,3 miliardi (-3,66%), calando dai 1.347,2 miliardi di novembre 2022 ai 1.297,8 miliardi di novembre 2023. Questi dati, talora contestati dalle associazioni di categoria del settore creditizio, non tengono conto delle cartolarizzazioni di prestiti, vale a dire impieghi in buona parte deteriorati che le banche hanno ceduto, nel corso del periodo in esame, a società veicolo o specializzate. Se quei valori fossero computati nel conto totale, i risultati sarebbero diversi, tuttavia appare più corretto prendere in considerazione solo il credito risultante negli attivi bancari ovvero quello che è alla base della relazione tra la banca e la propria clientela. Più nel dettaglio, i prestiti destinati alle aziende sono passati dai 664,5 miliardi di novembre 2022 ai 625,2 miliardi di novembre scorso, con una diminuzione di 39,2 miliardi (-5,90%). Sono fortemente diminuiti sia i finanziamenti a breve termine (fino a 1 anno di durata), passati da 151,1 miliardi a 141,4 miliardi in calo di 10,6 miliardi (-6,98%), sia quelli di lungo periodo (con scadenza superiori a 5 anni), passati da 353,6 miliardi a 327,5 miliardi in discesa di 26,1 miliardi (-7,37%). Calo, ancorché meno accentuato, anche per il credito di medio periodo (fino a 5 anni), sceso di 2,5 miliardi (-1,61%) da 158,8 miliardi a 156,2 miliardi.

FERMI I MUTUI, IN ANNO CALO DI OLTRE 1 MILIARDO

Sul fronte delle famiglie, si registra un calo, nell’anno osservato, di 10,1 miliardi (-1,48%) da 682,7 miliardi a 672,6 miliardi. La diminuzione è legata principalmente all’andamento fortemente negativo dei prestiti personali, calati di 13,9 miliardi (-9,85%) da 140,7 miliardi a 126,7 miliardi. Cresce, invece, il credito al consumo, seppur a un ritmo nettamente inferiore rispetto agli scorsi anni: l’aumento è di 5,2 miliardi (+4,56%), da 116,1 miliardi a 121,3 miliardi. Fermo il mercato dei mutui: lo stock è passato da 425,9 miliardi a 424,5 miliardi con una variazione negativa di 1,4 miliardi in 12 mesi (-0,34%).

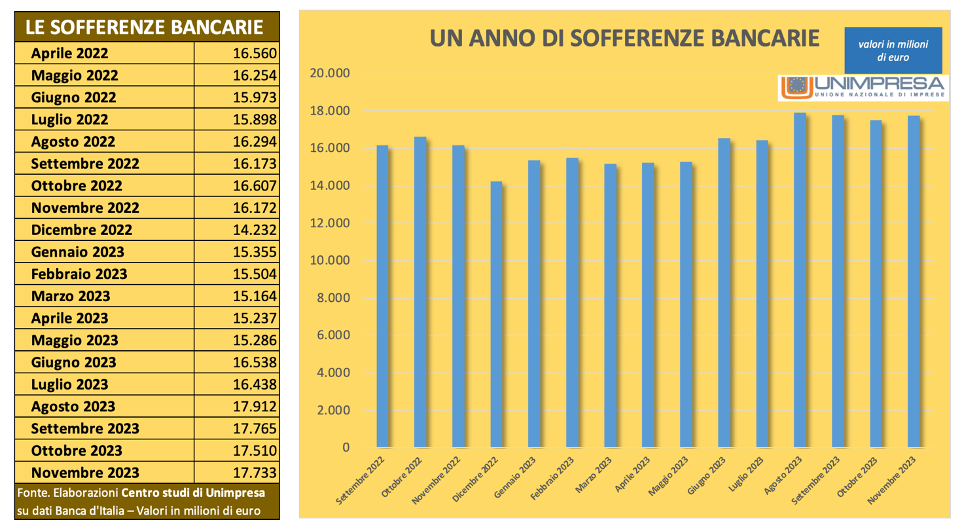

SOFFERENZE, INVERSIONE DI TENDENZA: +25% NEI PRIMI 11 MESI DEL 2023

Quanto alle rate non pagate, nei primi 11 mesi del 2023 si è registrata una preoccupante inversione di tendenza nell’andamento delle sofferenze bancarie: i crediti “malati” delle banche sono cresciuti, infatti, di oltre 3,5 miliardi di euro tra dicembre 2022 e novembre 2023 con un aumento che sfiora il 25%. A dicembre del 2022, le rate non pagate da famiglie e imprese erano a quota 14,2 miliardi. Le sofferenze nette delle banche (quelle calcolate dopo le svalutazioni) a novembre scorso valevano 17,7 miliardi di euro. Il dato è in crescita di 1,5 miliardi (+9,65%) rispetto ai 16,1 miliardi di novembre 2022 e di oltre 3,5 miliardi rispetto a dicembre del 2022. Su base annua, invece, si registra un calo generale delle sofferenze lorde di 1,7 miliardi (-5,25%) dai 34,1 miliardi di novembre 2022 ai 32,2 miliardi di novembre 2023. Il rapporto tra le sofferenze nette (quelle non coperte da garanzie reali) e il totale degli impieghi al settore privato è passato dall’1,20% all’1,37%. In generale, sono diminuite, su base annua, le sofferenze di tutte le categorie di clientela: quelle riconducibili alle aziende sono calate di 612 milioni (-6,98%), da 20,1 miliardi a 19,4 miliardi; quelle delle famiglie sono scese di 896 milioni (-4,99%), da 10,3 miliardi a 9,4 miliardi; quelle delle imprese familiari sono diminuite di 161 milioni (-6,76%), da 2,3 miliardi a 2,2 miliardi; in discesa anche quelle riferibili a pubblica amministrazione, fondi, assicurazioni e onlus, passate da 1,3 miliardi a 1,1 miliardi con una variazione negativa di 116 milioni (-8,90%).

- Circolare – 22.01.2025 - 22 Gennaio 2025

- Milano Finanza – Donald stacca la spina ma Ursula ci fa prendere la scossa col Green - 22 Gennaio 2025

- Rassegna Stampa Estera 22.01.2025 - 22 Gennaio 2025