Lo studio dell’associazione prende in considerazione anche i prestiti legati ai pronti contro termine: il totale dei finanziamenti non rimborsati dalle imprese è pari a oltre 288 miliardi, quelli non ripagati dalle famiglie quasi 60 miliardi. Le erogazioni ai privati a quota 1.532 miliardi giù di quasi 4 miliardi (-4,2 miliardi quelli alle imprese; +350 milioni quelli alle famiglie). Il presidente Longobardi: “Problema sottovalutato in partenza e ora di dimensioni enormi, finiremo sommersi da questa montagna di debiti spazzatura”.

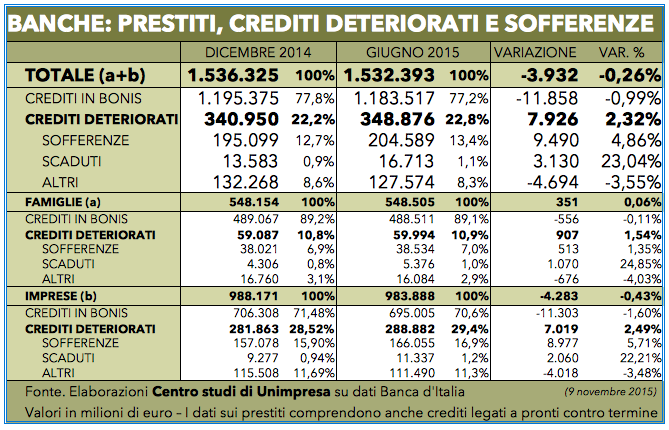

Valgono 348 miliardi di euro i prestiti bancari non rimborsati da famiglie e imprese. Agli oltre 204 miliardi di sofferenze, vanno aggiunti i quasi 17 miliardi di crediti scaduti e ad altri 127 miliardi di ulteriori incagli. Il totale dei finanziamenti che faticano a essere restituiti dai clienti corrisponde a circa il 23% dello stock di credito erogato fino a giugno 2015 dalle banche italiane, pari a 1.532 miliardi. I finanziamenti non rimborsati dalle imprese sono pari a oltre 288 miliardi, quelli dalle famiglie a quasi 60 miliardi. Da dicembre 2014 a giugno scorso i finanziamenti ai privati si sono ridotti di quasi 4 miliardi (-0,26%): calo legato alla contrazione dei finanziamenti alle imprese di 4,2 miliardi (-0,43%), mentre le erogazioni alle famiglie sono risultate in crescita di 351 milioni (+0,06%). Questi i dati principali di una analisi del Centro studi di Unimpresa secondo cui il totale dei crediti deteriorati è salito di quasi 8 miliardi in sei mesi con un incremento superiore al 2%.

Valgono 348 miliardi di euro i prestiti bancari non rimborsati da famiglie e imprese. Agli oltre 204 miliardi di sofferenze, vanno aggiunti i quasi 17 miliardi di crediti scaduti e ad altri 127 miliardi di ulteriori incagli. Il totale dei finanziamenti che faticano a essere restituiti dai clienti corrisponde a circa il 23% dello stock di credito erogato fino a giugno 2015 dalle banche italiane, pari a 1.532 miliardi. I finanziamenti non rimborsati dalle imprese sono pari a oltre 288 miliardi, quelli dalle famiglie a quasi 60 miliardi. Da dicembre 2014 a giugno scorso i finanziamenti ai privati si sono ridotti di quasi 4 miliardi (-0,26%): calo legato alla contrazione dei finanziamenti alle imprese di 4,2 miliardi (-0,43%), mentre le erogazioni alle famiglie sono risultate in crescita di 351 milioni (+0,06%). Questi i dati principali di una analisi del Centro studi di Unimpresa secondo cui il totale dei crediti deteriorati è salito di quasi 8 miliardi in sei mesi con un incremento superiore al 2%.

Lo studio di Unimpresa, basato su dati della Banca d’Italia, prende in considerazione anche i prestiti legati all’acquisto di pronti contro termine e allarga, pertanto, il perimetro rispetto ad altre analisi sullo stesso tema. A giugno scorso lo stock di prestiti erogati dalle banche al settore privato (famiglie e imprese) valeva 1.532,3 miliardi in diminuzione di 3,9 miliardi (-0,26%) rispetto a dicembre 2014. I crediti deteriorati (sofferenze, crediti scaduti, altri incagli) ammontavano a 348,8 miliardi (22,8% del totale dei prestiti) in salita di 7,9 miliardi (+2,32%) rispetto a dicembre 2014; le sofferenze erano a quota 204,5 miliardi (13,4% dei prestiti) in salita di 9,4 miliardi (+4,86%); i crediti scaduti erano a quota 16,7 miliardi (1,1% dei prestiti) in aumento di 3,1 miliardi (+23,04%) su dicembre 2014. I cosiddetti crediti in bonus (cioè quelli regolarmente rimborsati) valgono 1.183,5 miliardi (77,2% dei prestiti) in calo di 11,8 miliardi in sei mesi (-0,99%).

La quota di crediti deteriorati preponderante è quella delle imprese che a giugno scorso avevano prestiti per 983,8 miliardi, in diminuzione di 4,2 miliardi su dicembre 2014 (-0,43%). I crediti deteriorati ammontavano a 288 miliardi (29,4% dei prestiti) in salita di 7,01 miliardi (+2,49%) rispetto a dicembre 2014; le sofferenze erano a quota 166,05 miliardi (16,9% dei prestiti) in salita di 8,9 miliardi (+5,71%); i crediti scaduti erano a quota 11,3 miliardi (1,2% dei prestiti) in aumento di 2,06 miliardi (+22,21%) su dicembre 2014. I cosiddetti crediti in bonus (cioè quelli regolarmente rimborsati) valgono 695 miliardi (70,6% dei prestiti) in calo di 11,3 miliardi in sei mesi (-1,60%).

Quanto alle famiglie, i prestiti a giugno scorso erano arrivati a quota 548,5 miliardi in salita di 351 milioni (+0,06%) su dicembre 2014. I crediti deteriorati detenuti dalle famiglie valevano a giugno scorso 59,9 miliardi (10,9% dei prestiti) in salita di 907 milioni (+1,54%) rispetto a dicembre 2014; le sofferenze erano a quota 38,5 miliardi (7% dei prestiti) in salita di 513 milioni (+1,35%); i crediti scaduti erano a quota 5,3 miliardi (1% dei prestiti) in aumento di 1,07 miliardi (+24,85%) su dicembre 2014. I cosiddetti crediti in bonus (cioè quelli regolarmente rimborsati) valgono 488,5 miliardi (89,1% dei prestiti) in calo di 556 milioni in sei mesi (-0,11%).

“Il problema delle sofferenze e degli incagli è stato sottovalutato in partenza, due o tre anni fa. Noi ne parliamo insistentemente e ora stanno arrivando allarmi anche dai regolatori e dalle autorità. Si parla di una bad bank, di uno strumento che vede il coinvolgimento del settore pubblico. Bene, lo auspichiamo. Ma si faccia presto, il rischio è che finiremo sommersi da questa montagna di debiti spazzatura” commenta il presidente di Unimpresa, Paolo Longobardi.

- FASE STORICA DI PROFONDA TRASFORMAZIONE DELLA FINANZA ITALIANA - 21 Gennaio 2025

- Libero Quotidiano – Grazie all’IA balzo dei ricavi fino al 20% per le Pmi - 21 Gennaio 2025

- Conquiste del Lavoro– Fisco, taglio Irpef al ceto medio nella road map del 2025 - 21 Gennaio 2025