Le rate non pagate salgono di quasi 26 miliardi da agosto 2014 ad agosto 2015. In calo i finanziamenti alle imprese del 2%, ma sugli impieghi ci sono segnali positivi: in ripresa i prestiti alle famiglie grazie al credito al consumo aumentato di 12 miliardi (+20%). Sul versante imprese, aumenta la liquidità a medio termine di quasi 14 miliardi (+11%). Longobardi: “Bad bank non è aiuto di Stato, ma spinge l’intera economia”.

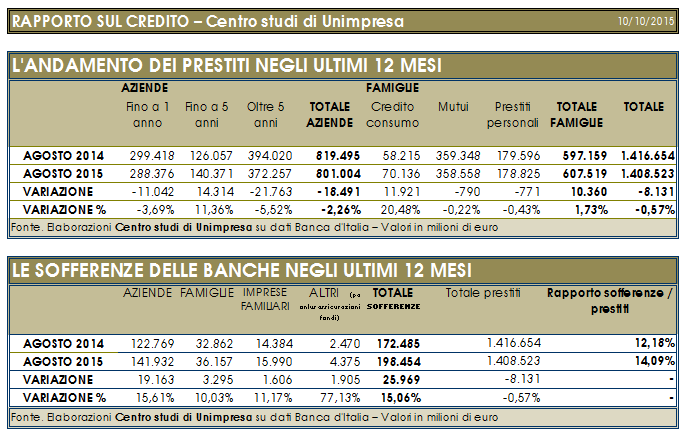

Nuovo record per le sofferenze nelle banche: negli ultimi 12 mesi, da agosto 2014 ad agosto 2015, sono cresciute del 15% arrivando a superare i 198 miliardi di euro, in aumento di quasi 26 miliardi. La fetta maggiore di prestiti che non vengono rimborsati regolarmente agli istituti di credito è quella delle imprese (142 miliardi), le “rate non pagate” dalle famiglie valgono più di 36 miliardi, mentre quelle delle imprese familiari sono vicine a 16 miliardi. Superano il tetto dei 4 miliardi, poi, le sofferenze della pubblica amministrazione, delle assicurazioni e di altre istituzioni finanziarie. Complessivamente le sofferenze adesso corrispondono al 14% dei prestiti bancari, in aumento rispetto al 12% di un anno fa. Alla fine del 2010 le sofferenze ammontavano a 77,8 miliardi: in quattro anni e mezzo, quindi, sono più che raddoppiate. Questi i dati principali del rapporto mensile sul credito del Centro studi di Unimpresa, secondo cui nell’ultimo anno le banche hanno tagliato i finanziamenti a imprese e famiglie per complessivi 8 miliardi (-0,5%), ma i prestiti di medio periodo per le aziende sono andati in controtendenza e sono saliti di oltre 14 miliardi (+11%) così come è cresciuto il credito al consumo, aumentato di quasi 12 miliardi (+20,%).

Nuovo record per le sofferenze nelle banche: negli ultimi 12 mesi, da agosto 2014 ad agosto 2015, sono cresciute del 15% arrivando a superare i 198 miliardi di euro, in aumento di quasi 26 miliardi. La fetta maggiore di prestiti che non vengono rimborsati regolarmente agli istituti di credito è quella delle imprese (142 miliardi), le “rate non pagate” dalle famiglie valgono più di 36 miliardi, mentre quelle delle imprese familiari sono vicine a 16 miliardi. Superano il tetto dei 4 miliardi, poi, le sofferenze della pubblica amministrazione, delle assicurazioni e di altre istituzioni finanziarie. Complessivamente le sofferenze adesso corrispondono al 14% dei prestiti bancari, in aumento rispetto al 12% di un anno fa. Alla fine del 2010 le sofferenze ammontavano a 77,8 miliardi: in quattro anni e mezzo, quindi, sono più che raddoppiate. Questi i dati principali del rapporto mensile sul credito del Centro studi di Unimpresa, secondo cui nell’ultimo anno le banche hanno tagliato i finanziamenti a imprese e famiglie per complessivi 8 miliardi (-0,5%), ma i prestiti di medio periodo per le aziende sono andati in controtendenza e sono saliti di oltre 14 miliardi (+11%) così come è cresciuto il credito al consumo, aumentato di quasi 12 miliardi (+20,%).

Secondo lo studio dell’associazione, basato su dati della Banca d’Italia, in totale le sofferenze sono passate dai 172,4 miliardi di agosto 2014 ai 198,4 miliardi di agosto 2015 (+15,06%) in aumento di 25,9 miliardi. Nel dettaglio, la quota di sofferenze che fa capo alle imprese è salita da 122,7 miliardi a 141,9 (+15,61%) in aumento di 19,1 miliardi. La fetta relativa alle famiglie è cresciuta da 32,8 miliardi a 36,1 miliardi (+10,03%) in salita di 3,2 miliardi. Per le imprese familiari c’è stato un aumento di 1,6 miliardi da 14,3 miliardi a 15,9 miliardi (+11,17%). Le “altre” sofferenze (pa, onlus, assicurazioni, fondi pensione) sono passate invece da 2,4 a 4,3 miliardi (+77,13%) con 1,9 miliardi miliardi in più.

Sofferenze più che raddoppiate quattro anni e mezzo, ora valgono il 14,09% dei prestiti

Ad agosto 2014 le sofferenze corrispondevano al 12,18% dei prestiti bancari (1.416,6 miliardi), percentuale salita al 14,09% ad agosto scorso, quando i finanziamenti degli istituti erano a 1.408,5 miliardi. Rispetto alla fine del 2010 le sofferenze sono più che raddoppiate: in quattro anni e mezzo, da dicembre 2010 ad agosto 2015, quando hanno toccato un nuovo record, sono passate da 77,8 miliardi a 198,4 miliardi in salita di 120,6 miliardi. A fine 2011 erano a 107,1 miliardi; alla fine del 2012 a 124,9 miliardi. Se il trend resta invariato, le sofferenze toccheranno quota 200 miliardi nel mese di settembre o, al più tardi, a ottobre.

Credit crunch: -18 mld ad aziende in un anno

Parallelamente c’è la difficile situazione del credito, i cui rubinetti faticano a riaprirsi. Da agosto 2014 ad agosto 2015, il totale dei finanziamenti al settore privato è diminuito di 8,1 miliardi di euro passando da 1.416,6 miliardi a 1.408,5 miliardi. Una riduzione che interessa soprattutto le imprese che nell’ultimo anno hanno assistito alla riduzione dei finanziamenti di quasi tutti i tipi di durata. Sono calati i prestiti a breve termine (fino a 1 anno) per 11,04 miliardi (-3,69%) da 299,4 miliardi a 288,3 miliardi e quelli di lungo periodo (oltre a 5 anni) di 21,7 miliardi (-5,52%) da 394,01 miliardi a 372,2 miliardi, mentre quelli di medio periodo (fino a 5 anni), in controtendenza, sono cresciuti di 14,3 miliardi (+11,36%) da 126,05 miliardi a 140,3 miliardi. In totale, lo stock di finanziamenti alle imprese è comunque sceso da 819,4 miliardi a 801,1 miliardi con una diminuzione di 18,4 miliardi (-2,26%). Il quadro per le famiglie migliora grazie all’aumento del credito al consumo e alla frenata del calo dei mutui: le erogazioni degli istituti di credito sono complessivamente cresciute di 10,3 miliardi (+1,73%) passando da 597,1 miliardi a 607,5 miliardi. Si registrano meno prestiti personali per 771 milioni (-0,43%) da 179,5 miliardi a 178,8 miliardi. Fermo il comparto mutui casa con le erogazioni degli istituti diminuite di 790 milioni (-0,22%) da 359,3 miliardi a 359,8 miliardi; in controtendenza il credito al consumo, salito di 11,9 miliardi (+20,48%) da 58,2 miliardi a 70,1 miliardi.

Longobardi: “Subito la bad bank, non è aiuto di Stato perché spinge tutta l’economia”

“Nei giorni scorsi il ministro Padoan ha detto che è agli sgoccioli il dossier sulla bad bank: ci auguriamo sia davvero così e che quindi vengano superate le resistenze dell’Unione europea a uno strumento che è in linea di principio ritenuto aiuto di Stato al settore bancario, ma che in fin dei conti sarebbe decisivo per tutto il circuito economico. L’alleggerimento dei bilanci degli istituti innesca un circolo virtuoso che libera risorse per il credito, aiuta le imprese a ottenere liquidità e porta il Paese vicino a una ripresa robusta” commenta il presidente di Unimpresa, Paolo Longobardi. “Negli scorsi mesi – aggiunge Longobardi – i rappresentanti delle banche e quelli delle grandi industrie hanno parlato di un nuovo rapporto tra il mondo del credito e quello delle imprese, ma non se n’è fatto più nulla: Unimpresa è pronta a collaborare e a dare voce a oltre 120mila piccole e micro aziende che quotidianamente si battono per tenere in piedi l’economia del Paese. Ci sono le risorse del quantitative easing della Bce e non vanno sprecate”.

Tabella: Rapporto sul Credito. Clicca per ingradire

- FASE STORICA DI PROFONDA TRASFORMAZIONE DELLA FINANZA ITALIANA - 21 Gennaio 2025

- Libero Quotidiano – Grazie all’IA balzo dei ricavi fino al 20% per le Pmi - 21 Gennaio 2025

- Conquiste del Lavoro– Fisco, taglio Irpef al ceto medio nella road map del 2025 - 21 Gennaio 2025