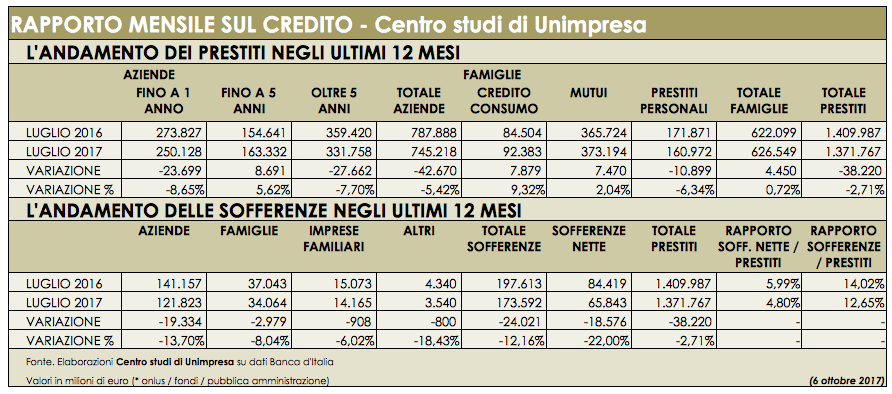

Non si ferma il credit crunch per le aziende italiane: i prestiti delle banche alle imprese, nel corso dell’ultimo anno anno, sono calati di oltre 42 miliardi di euro (-5,42%) nonostante l’aumento di oltre 8 miliardi dei finanziamenti a medio termine. A pesare sul calo è la diminuzione di oltre 23 miliardi dei finanziamenti a breve e di oltre 27 miliardi di quelli di lungo periodo. In aumento di 4,4 miliardi, invece, i prestiti alle famiglie, spinti dal credito al consumo (+7,8 miliardi) e dai mutui (+7,4miliardi), comparti che hanno compensato la riduzione di oltre 10 miliardi dei prestiti personali. In totale, lo stock di impieghi al settore privato è diminuito di 38 miliardi, passando da 1.409 miliardi a 1.371 miliardi. Oltre 3 miliardi al mese in meno ad aziende e cittadini. Questi i dati principali del rapporto mensile sul credito realizzato dal Centro studi di Unimpresa, secondo il quale le rate non pagate (sofferenze) sono calato: nell’ultimo anno si è registrata una diminuzione di 24 miliardi (-12,16%) da 197 miliardi a 173 miliardi. “L’andamento dei prestiti al settore privato, in particolare per quanto riguarda le aziende, continua a essere critico e perciò guardiamo con estrema preoccupazione alle nuove regole, appena annunciate, da parte della vigilanza della Bce sugli istituti di credito: si tratta un meccanismo perverso e folle che corre il rischio di farci assistere a una ulteriore restrizione delle condizioni di accesso alla liquidità da parte delle micro, piccole e medie imprese ” commenta il vicepresidente di Unimpresa, Claudio Pucci.

{kind=link}

Secondo il rapporto dell’associazione, basato su dati della Banca d’Italia, il totale dei prestiti al settore privato è calato negli ultimi 12 mesi di 38,2 miliardi (-2,71%) passando dai 1.409,9 miliardi di luglio 2016 ai 1.371,7 miliardi di luglio 2017. Nel dettaglio, è calato di 42,6 miliardi (-5,42%) lo stock di finanziamenti alle imprese passati da 787,8 miliardi a 745,2 miliardi: nel dettaglio, sono calati di 23,6 miliardi (-8,65%) da 273,8 miliardi a 250,1 miliardi i crediti a breve termine (fino a 1 anno); giù di 27,6 miliardi (-7,70%) i prestiti di lunga durata (oltre 5 anni) scesi da 359,4 miliardi a 331,7 miliardi; sono invece cresciuti di 8,6 miliardi (+5,62%) i finanziamenti di medio periodo (fino a 5 anni) passati da 154,6 miliardi a 163,3 miliardi. Risultano complessivamente in aumento di 4,4 miliardi (+0,72%) i prestiti alle famiglie, passati da 622,09 miliardi a 626,5 miliardi: in particolare, è salito di 7,8 miliardi (+9,32%) il credito al consumo (denaro concesso per acquistare elettrodomestici, automobili, televisori e smartphone) passato da 84,5 miliardi a 92,3 miliardi; in aumento anche i mutui di 7,4 miliardi (+2,04%), saliti da 365,7 miliardi a 373,1 miliardi; in calo, invece, i prestiti personali, scesi di 10,8 miliardi (-6,34%) da 171,8 miliardi a 160,9 miliardi.

Per quanto riguarda i prestiti non rimborsati, si registra un forte calo delle sofferenze lorde, crollate in totale di 24,02 miliardi (-12,16%) dai 197,6 miliardi di luglio 2016 ai 173,5 miliardi di luglio 2017. Il rapporto tra sofferenze lorde e prestiti è passato dal 14,02% al 12,65%. Sono calate fino a 19,3 miliardi (-13,70%) le rate non pagate dalle aziende, scese da 141,1 miliardi a 121,8 miliardi; in diminuzione di 2,9 miliardi (-8,04%) anche i crediti deteriorati riconducibili alle famiglie, passati da 37,04 miliardi a 34,06 miliardi e continuano a calare anche quelli legati alle imprese familiari, scesi da 15,07 miliardi a 14,1 miliardi, in contrazione di 908 milioni (-6,02%); risultano in calo di 800 milioni (-18,43%) anche le sofferenze della pubblica amministrazione, delle assicurazioni, dei fondi e delle onlus, passate da 4,3 miliardi a 3,5 miliardi (-18,43%). Il totale delle sofferenze nette, ovvero quelle non coperte direttamente da garanzie, è diminuito di 18,5 miliardi (-22,00%) da 84,4 miliardi a 65,8 miliardi. Il rapporto tra sofferenze nette e prestiti è passato dal 5,99% al 4,80%.

“Vista la situazione, riteniamo estremamente grave l’approccio regolatorio della Bce. Quelle appena annunciate sono regole severissime, che, peraltro, non tengono conto delle peculiarità dei singoli paesi e in particolare dell’Italia, dove i tempi di recupero crediti, dettati da una giustizia civile troppo lenta, risultano assai più lunghi rispetto a quelli di altri mercati europei. Da questo punto di vista, va detto che governo e parlamento in questa legislatura hanno fatto assai poco per velocizzare i meccanismi delle procedure concorsuali e l’iter burocratico volto a tutelare i creditori di soggetti in crisi che non pagano” aggiunge il vicepresidente di Unimpresa, Claudio Pucci.

- Rassegna Stampa 21.12.2024 - 21 Dicembre 2024

- Circolare – 20.12.2024 - 20 Dicembre 2024

- Rassegna Stampa Estera 20.12.2024 - 20 Dicembre 2024