Strada sbarrata per le imprese italiane in banca nel 2018: i prestiti alle aziende, nel corso dell’ultimo anno, sono calati di quasi 50 miliardi di euro (-6,60% per una discesa di 47,9 miliardi). A pesare, in particolare, sul calo è la diminuzione di 22 miliardi dei finanziamenti a breve e di 24 miliardi di quelli di lungo periodo. In discesa di 1,5 miliardi anche i prestiti alle famiglie, nonostante il credito al consumo (+7,5 miliardi) e dai mutui (+3,8 miliardi), comparti che hanno evitato il tracollo e compensato il pesante calo registrato sul fronte dei prestiti personali (-14,1 miliardi). In totale, lo stock di impieghi al settore privato è diminuito di oltre 50 miliardi, passando da 1.355 miliardi a 1.305 miliardi: in media oltre 4 miliardi al mese tagliati ad aziende e cittadini. Questi i dati principali del rapporto mensile sul credito realizzato dal Centro studi di Unimpresa, secondo il quale negli ultimi 12 mesi, da dicembre 2017 a dicembre 2018, le rate non pagate (sofferenze) sono calate: nell’ultimo anno si è registrata una diminuzione di oltre 67 miliardi (-40,17%) da 167 miliardi a 100 miliardi. “Siamo preoccupati: dopo il quantitative easing di Mario Draghi, vediamo solo il buio. La situazione in banca, per le imprese italiane, è già grave e potrebbe peggiorare ulteriormente, da gennaio, quando termineranno le misure straordinarie di politica monetaria attuate dalla Banca centrale europea. E poi ci sono le misure fiscali inserite nella legge di bilancio dal governo, contro gli stessi istituti bancari, che possono contribuire a creare problemi al motore del credito. Più tasse ai gruppi bancari, già alle prese con le tensioni sullo spread, si traducono gioco forza in una restrizione dei finanziamenti” commenta il vicepresidente di Unimpresa, Claudio Pucci.

Tabella UNIMPRESA 22022019 – credito 01

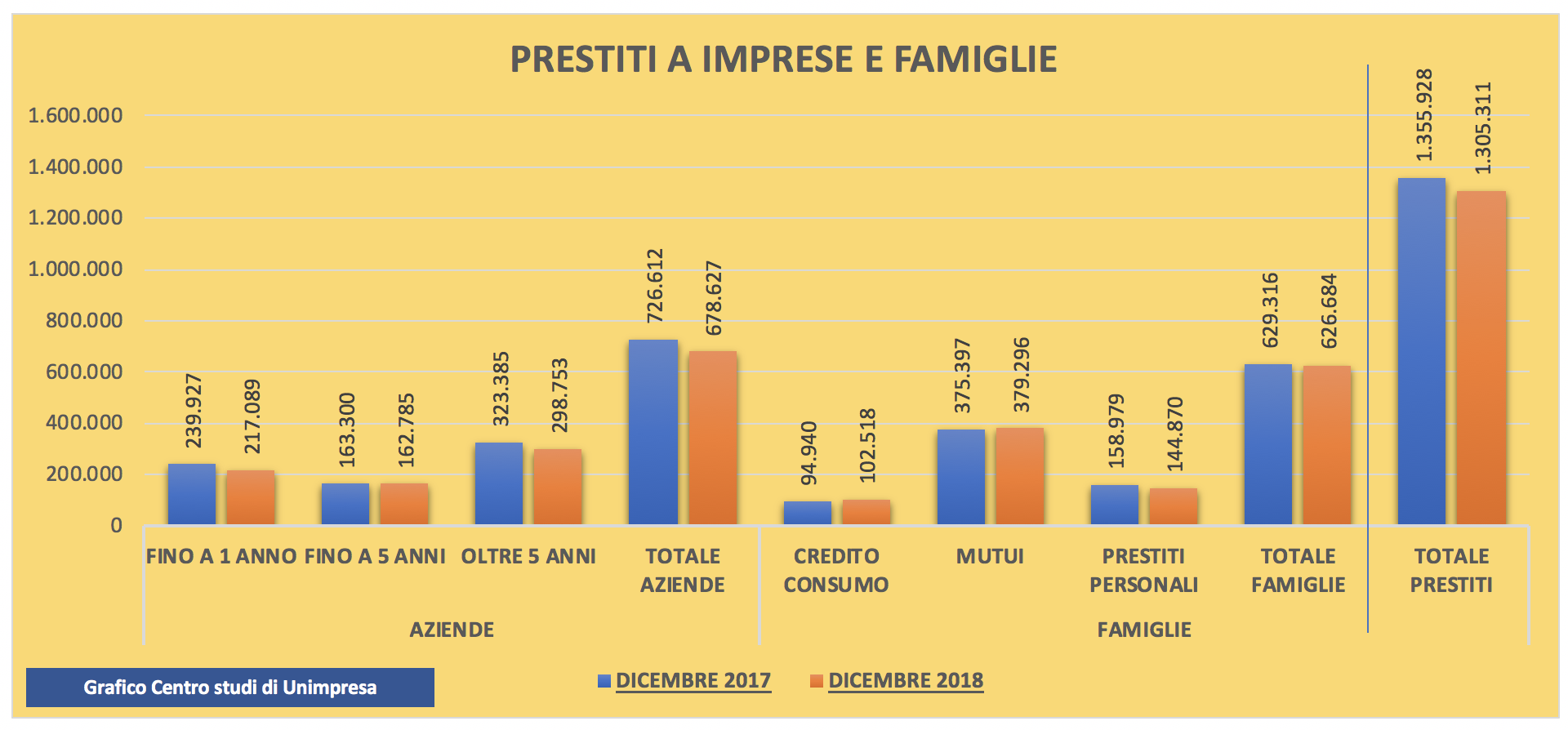

Secondo il rapporto dell’associazione, basato su dati della Banca d’Italia, il totale dei prestiti al settore privato è calato nell’arco dell’ultimo anno, da dicembre 2017 a dicembre 2018, di 50,6 miliardi (-3,73%) passando dai 1.355,9 miliardi di dicembre 2017 ai 1.305,3 miliardi di dicembre 2018. Nel dettaglio, è calato di 47,9 miliardi (-6,60%) lo stock di finanziamenti alle imprese passati da 726,6 miliardi a 678,6 miliardi: in particolare, sono calati di 22,8 miliardi (-9,52%) da 239,9 miliardi a 217,08 miliardi i crediti a breve termine (fino a 1 anno); giù di 24,6 miliardi (-7,62%) i prestiti di lunga durata (oltre 5 anni) scesi da 323,3 miliardi a 298,7 miliardi; sono invece rimasti stabili con un calo lieve di 515 milioni (-0,32%) i finanziamenti di medio periodo (fino a 5 anni) passati da 163,6 miliardi a 162,7 miliardi. Risultano complessivamente in leggero calo di 2,6 miliardi (-0,42%) i prestiti alle famiglie, passati da 629,3 miliardi a 626,6 miliardi: in particolare, è salito di 7,5 miliardi (+7,98%) il credito al consumo (denaro concesso per acquistare elettrodomestici, automobili, televisori e smartphone) passato da 94,9 miliardi a 102,5 miliardi; in aumento anche i mutui di 3,8 miliardi (+1,04%), saliti da 375,3 miliardi a 379,2 miliardi; in pesante calo, invece, i prestiti personali, scesi di 14,1 miliardi (-8,87%) da 158,9 miliardi a 144,8 miliardi.

Tabella UNIMPRESA 22022019 – credito 02

Per quanto riguarda i prestiti non rimborsati, si registra un rilevante calo delle sofferenze lorde, diminuite in totale di 67,2 miliardi (-40,17%) dai 167,4 miliardi di dicembre 2017 ai 100,1 miliardi di dicembre 2018. Il rapporto tra sofferenze lorde e prestiti è passato dal 12,35% al 7,68%. Sono calate di 49,6 miliardi (-42,45%) le rate non pagate dalle aziende, scese da 117,05 miliardi a 67,3 miliardi; in diminuzione di 10,8 miliardi (-32,74%) anche i crediti deteriorati riconducibili alle famiglie, passati da 33,2 miliardi a 22,3 miliardi e continuano a calare anche quelli legati alle imprese familiari, scesi da 13,7 miliardi a 8,2 miliardi, in contrazione di 5,3 miliardi (-40,24%); risultano in diminuzione di oltre 1 miliardo (-33,90%) anche le sofferenze della pubblica amministrazione, delle assicurazioni, dei fondi e delle onlus, passate da 3,3 miliardi a 2,2 miliardi. Il totale delle sofferenze nette, ovvero quelle non coperte direttamente da garanzie, è diminuito di 34,5 miliardi (-53,89%) da 64,08 miliardi a 29,5 miliardi. Il rapporto tra sofferenze nette e prestiti è passato dal 4,73% al 2,26%.