Rapporto mensile sul credito. Da gennaio 2023 a gennaio 2024, le rate non pagate da famiglie e imprese in crescita di 2 miliardi. Pesano i ritardi delle imprese. Mutui in calo di 3 miliardi, allarme per il mercato immobiliare. Il vicepresidente Spadafora: «La Bce ha fatto più danni che altro»

Spia di crisi dai bilanci delle imprese: sono aumentate di oltre 1 miliardo di euro le rate dei prestiti. Da gennaio 2023 a gennaio 2024, le sofferenze bancarie riconducibili alle aziende sono cresciute, infatti, di quasi il 7%, salendo da 17 miliardi e 300 milioni a 18 miliardi e mezzo, segnale di difficoltà, da parte della clientela, a gestire l’indebitamento finanziario con i tassi in aumento. È una delle numerose conseguenze negative sul mercato del credito dopo un anno di costo del denaro sempre in crescita e arrivato al 4,5%: nel periodo in esame, inoltre, sono crollati di 43 miliardi, a un ritmo superiore a 3 miliardi al mese, i prestiti bancari destinati alle imprese e alle famiglie; e sono salite di oltre il 16% le sofferenze nette degli istituti di credito. Calano i mutui, con una discesa di quasi 3 miliardi (-0,64%), e scendono anche i prestiti personali, in diminuzione di oltre 14 miliardi (-10%); mentre continua a salire il credito al consumo, che ha registrato una variazione positiva vicina ai 5 miliardi (+4%). È quanto emerge dal rapporto mensile sul credito realizzato dal Centro studi di Unimpresa, secondo il quale il totale dei finanziamenti è passato da 1.329 miliardi a 1.283 miliardi. «Continuiamo a chiedere con incessante preoccupazione che la politica monetaria sia immediatamente rivista. La Bce ha fatto più danni che altro e i governi dell’area euro sono rimasti in silenzio troppo a lungo. Se le imprese faticano a onorare le scadenza con i prestiti bancari vuol dire che la qualità del credito è già peggiorata e che la gestione degli indebitamenti finanziari sta scricchiolando in maniera preoccupante. E poi ci sono i mutui, anzi non ci sono più perché lo stock sta progressivamente calando: del resto per le famiglie indebitarsi è diventato proibitivo e così per il mercato immobiliare è allarme rosso» commenta il vicepresidente di Unimpresa, Giuseppe Spadafora.

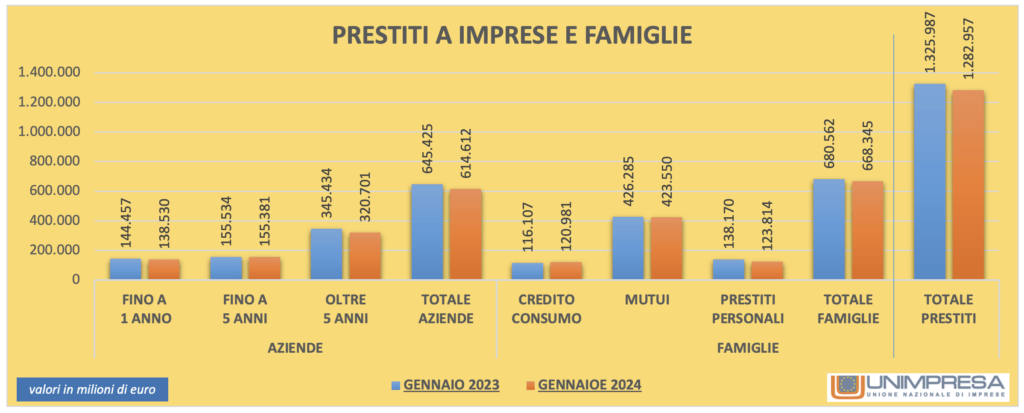

Secondo il Centro studi di Unimpresa, che ha elaborato dati statistici della Banca d’Italia, al netto delle cartolarizzazioni, nell’ultimo anno gli impieghi delle banche ai privati sono crollati di 49,1 miliardi (-3,25%), calando dai 1.325,9 miliardi di gennaio 2023 ai 1.282,9 miliardi di gennaio 2024. Questi dati, talora contestati dalle associazioni di categoria del settore creditizio, non tengono conto delle cartolarizzazioni di prestiti, vale a dire impieghi in buona parte deteriorati che le banche hanno ceduto, nel corso del periodo in esame, a società veicolo o specializzate. Se quei valori fossero computati nel conto totale, i risultati sarebbero diversi, tuttavia appare più corretto prendere in considerazione solo il credito risultante negli attivi bancari ovvero quello che è alla base della relazione tra la banca e la propria clientela. Più nel dettaglio, i prestiti destinati alle aziende sono passati dai 645,4 miliardi di gennaio 2023 ai 614,6 miliardi di gennaio scorso, con una diminuzione di 30,8 miliardi (-4,77%). Sono fortemente diminuiti sia i finanziamenti a breve termine (fino a 1 anno di durata), passati da 144,4 miliardi a 138,5 miliardi in calo di 5,9 miliardi (-4,10%), sia quelli di lungo periodo (con scadenza superiori a 5 anni), passati da 345,4 miliardi a 320,7 miliardi in discesa di 24,7 miliardi (-7,16%). Fermo il credito di medio periodo (fino a 5 anni), calato di soli 153 milioni (-0,10%) da 155,5 miliardi a 155,3 miliardi.

FERMI I MUTUI, IN ANNO CALO DI QUASI 3 MILIARDI

Sul fronte delle famiglie, si registra un calo del credito, nell’anno osservato, di 12,2 miliardi (-1,80%) da 680,5 miliardi a 668,3 miliardi. La diminuzione è legata principalmente all’andamento fortemente negativo dei prestiti personali, calati di 14,3 miliardi (-10,49%) da 138,1 miliardi a 123,8 miliardi. Cresce, invece, il credito al consumo, seppur a un ritmo nettamente inferiore rispetto agli scorsi anni: l’aumento è di 4,8 miliardi (+4,20%), da 116,1 miliardi a 120,9 miliardi. Cala il mercato dei mutui, con lo stock che è passato da 426,2 miliardi a 423,5 miliardi con una variazione negativa di 2,7 miliardi in 12 mesi (-0,64%): la caduta dei prestiti per la casa comporta ricadute su molti altri comparti, non solo per quanto riguarda le compravendite di immobili, ma anche per settori come l’edilizia, la produzione e vendita di mobili e arredamenti, i trasporti e altri servizi connessi,

SALGONO LE SOFFERENZE: +14% IN 12 MESI, CRESCITA DI 2 MILIARDI

La politica monetaria restrittiva definita dalla Banca centrale europea porta conseguenze negative anche sul fronte del credito ammalorato: le sofferenze nette delle banche, quelle non coperte da garanzie reali, sono complessivamente aumentate di 2,1 miliardi (+14,18%), da 15,3 miliardi a 17,5 miliardi, mentre sono calate di 144 milioni (-0,47%) le sofferenze lorde, passando da 30,3 miliardi di gennaio 2023 a 30,2 miliardi di gennaio 2024. In generale, sono diminuite, su base annua, le sofferenze di quasi tutte le categorie di clientela: quelle delle famiglie sono scese di 1 miliardo (-10,55%), da 9,6 miliardi a 8,6 miliardi; quelle delle imprese familiari sono diminuite di 252 milioni (-11,48%), da 2,1 miliardi a 1,9 miliardi; in discesa anche quelle riferibili a pubblica amministrazione, fondi, assicurazioni e onlus, passate da 1 miliardo e 203 milioni a 1 miliardo e 137 milioni con una variazione negativa di 66 milioni (-5,49%). I crediti deteriorati riconducibili alle aziende, invece, sono cresciuti di 1,1 miliardi (+6,87%), da 17,3 miliardi a 18,5 miliardi. Il rapporto tra le sofferenze nette e il totale degli impieghi al settore privato è peggiorato, passando dall’1,16% all’1,36%. Anche il rapporto tra le sofferenze lorde e il totale degli impieghi al settore privato è peggiorato, passando dal 2,29% al 2,36%.

- Circolare – 28.01.2025 - 28 Gennaio 2025

- PER LE IMPRESE ITALIANE I COSTI DELL’ENERGIA SUPERIORI DEL 24% RISPETTO ALLA MEDIA UE - 28 Gennaio 2025

- Rassegna Stampa Estera 28.01.2025 - 28 Gennaio 2025