Prosegue la pulizia dei bilanci degli istituti dalle sofferenze, ancora in discesa di 13 miliardi (-27%) da luglio 2021 (48 miliardi) a luglio 2022 (35 miliardi). Fermi i prestiti alle aziende, cresciuti solo dell’1,79% negli ultimi 12 mesi. Rischi per pagare le forniture di gas ed energia elettrica. Il presidente onorario Longobardi: «Il sostegno del settore bancario sarebbe fondamentale in una fase di crisi drammatica per le nostre aziende, con i prezzi dei prodotti energetici fuori controllo. La liquidità degli istituti, assieme a interventi pubblici, resta l’unica speranza per evitare centinaia di migliaia di chiusure»

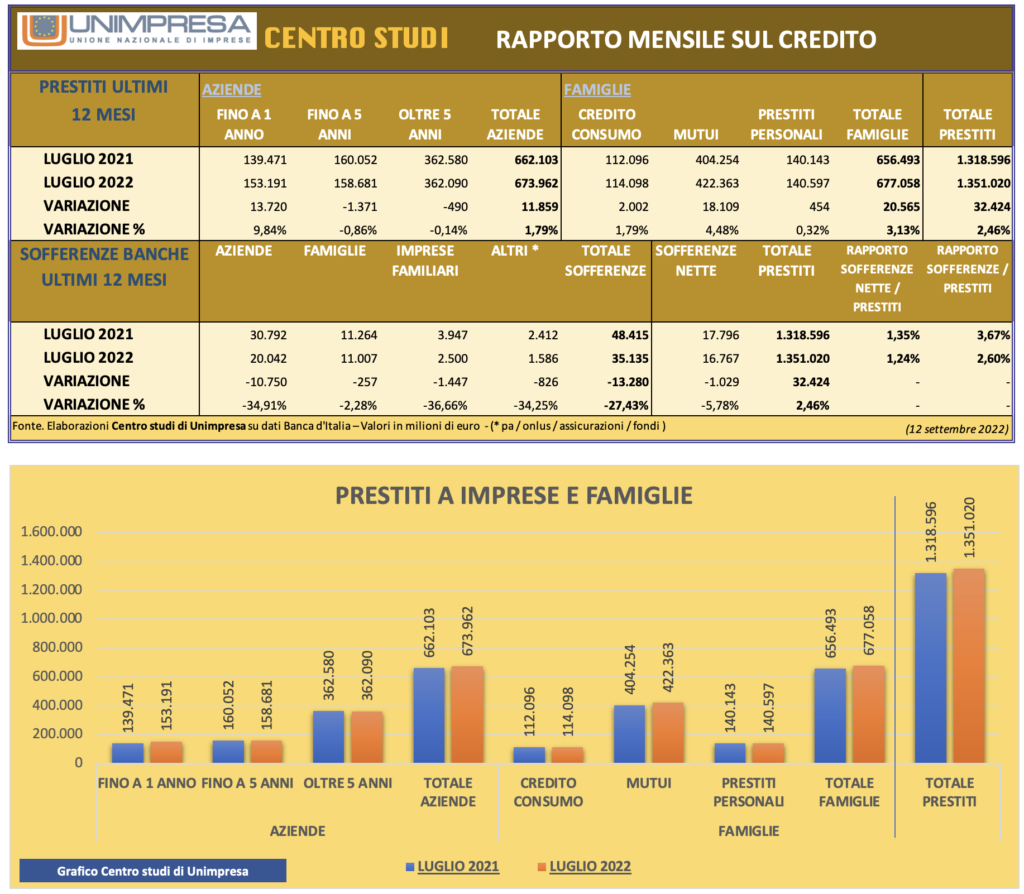

Sofferenze bancarie ancora in calo di 13 miliardi di euro negli ultimi 12 mesi. Prosegue, dunque, la pulizia dei bilanci da parte delle banche, con lo stock dei crediti deteriorati passati da 48 a 35 miliardi tra luglio 2021 e luglio 2022, con una riduzione superiore al 27%. Resta ferma al palo la crescita dei prestiti alle aziende, con le banche sempre meno propense ad assumersi rischi sul versante dei nuovi finanziamenti, cresciuti solo dell’1,7%, con un consequenziale allarme liquidità per le aziende costrette a pagare bollette energetiche particolarmente salate. È la sintesi dell’ultimo anno delle banche italiane, con un comportamento che si potrebbe riversare sull’economia reale, soprattutto sulle attività imprenditoriali: lo stock di prestiti alle aziende è rimasto sostanzialmente fermo, passando da 662 miliardi di luglio 2021 a 673 miliardi di luglio scorso (+1,79%), mentre sul fronte delle sofferenze si è registrata una ulteriore riduzione, con l’ammontare crollato del 27% in 12 mesi. Sono le novità principali che emergono dal rapporto mensile sul credito realizzato dal Centro studi di Unimpresa, secondo il quale sono aumentati i prestiti alle famiglie, sostenuti dalla crescita dei mutui di oltre 18 miliardi (+4%) e del credito al consumo di 2 miliardi (+1%). «Il sostegno del settore bancario sarebbe fondamentale in una fase di crisi drammatica per le nostre aziende, con i prezzi dei prodotti energetici fuori controllo. La liquidità degli istituti, assieme a interventi pubblici, resta l’unica speranza per evitare centinaia di migliaia di chiusure, di licenziamenti e di fatturati azzerati» commenta il presidente onorario di Unimpresa, Paolo Longobardi. «L’ultimo anno delle banche italiane appare caratterizzato da un atteggiamento di rilevante prudenza: a una continua riduzione dei crediti deteriorati iscritti in bilancio, si accosta infatti una politica, sul versante degli impieghi, improntata al rischio zero. Le due percentuali affiancate, sofferenze in calo del 27,43% e prestiti alle aziende cresciuti solo dell’1,79%, restituiscono perfettamente la fotografia di un settore, quello bancario, sostanzialmente avvitato su sé stesso. È una situazione che dovrebbe essere affrontata concretamente dal governo, nonostante le imminenti elezioni. C’è un aspetto che mi pare sottovalutato: una raffica di fallimenti produrrebbe un doppio danno per le casse dello Stato, da un lato con le minori entrate fiscali, basti pensare all’Ires e all’Irap ma anche all’Iva; dall’altro con un esborso notevole per pagare gli ammortizzatori sociali per tutte le centinaia di migliaia di lavoratori licenziati» aggiunge il presidente onorario di Unimpresa.

Secondo il Centro studi di Unimpresa, che ha rielaborato dati della Banca d’Italia, lo stock dei prestiti al settore privato è passato da 1.318,5 miliardi di luglio 2021 a 1.351,02 miliardi di luglio 2022, in aumento di 32,4 miliardi (+2,46%). Nel dettaglio, i prestiti alle aziende sono rimasti sostanzialmente stabili, passando da 662,1 miliardi a 673,9 miliardi, in crescita di 11,8 miliardi (+1,79%). Sono saliti di 13,7 miliardi (+9,48%) i prestiti a breve termine, da 139,4 miliardi a 153,1 miliardi, mentre sono calati sia i prestiti a medio periodo (fino a 5 anni) da 160,05 miliardi a 158,6 miliardi con una riduzione di 1,3 miliardi (-0,86%) sia quelli a lungo periodo (oltre 5 anni) da 362,5 miliardi a 362,09 miliardi con una diminuzione di 490 milioni (-0,14%). «Questo tipo di lettura delle statistiche non viene condiviso dalle associazioni delle banche, che, tuttavia, si limitano a fornire il solo dato relativo alla variazione percentuale, sostenendo che il calo dello stock sarebbe legato anche alle cartolarizzazioni e altre cessioni di crediti deteriorati: si tratta di una impostazione che, tuttavia, allo stato, consente di scattare una fotografia parziale rispetto alla dinamica degli impieghi e che, pertanto, potrà eventualmente essere presa in considerazione, soltanto quando sarà eventualmente fornita la più ampia informazione su queste operazioni. Ciò al fine di mettere a disposizione dell’opinione pubblica un confronto omogeneo fra statistiche comparabili, evitando di offrire una ridda di numeri poco utile» osservano gli analisti del Centro studi di Unimpresa.

Per quanto riguarda le famiglie, si è registrata una crescita complessiva di 20,5 miliardi (+3,13%) da 656,4 miliardi a 677,05 miliardi. Sono aumentati tutti i tipi di finanziamento alle famiglie, ma in particolar modo il credito al consumo e i mutui: il credito al consumo è cresciuto di 2 miliardi (+1,79%) da 112,09 miliardi a 114,09 miliardi; i mutui sono saliti di 18,1 miliardi (+4,48%) da 404,2 miliardi a 422,3 miliardi, mentre i prestiti personali sono aumentati di 454 milioni (+0,32%) da 140,1 miliardi a 140,5 miliardi.

Sul versante dei crediti deteriorati, lo stock totale delle sofferenze è passato da 48,4 miliardi di luglio 2021 a 35,1 miliardi di giugno scorso, in discesa di 13,2 miliardi (-27,43%). Sono diminuite di 10,7 miliardi (-34,91%) le sofferenze legate alle aziende, calate da 30,7 miliardi a 20,04 miliardi e sono scese anche quelle riconducibili alle imprese familiari, ridotte di 1,4 miliardi (-36,66%) da 3,9 miliardi a 2,5 miliardi. Più contenute le diminuzioni delle rate non pagate di prestiti alle famiglie, calate di 257 milioni (-2,28%) da 11,2 miliardi a 11 miliardi; le altre sofferenze (pubblica amministrazione, onlus, assicurazioni, fondi) sono invece calate di 826 milioni (-34,25%) da 2,4 miliardi a 1,5 miliardi. Le sofferenze nette (quelle non coperte da garanzie reali) sono calate di 1,02 miliardi (-5,78%) da 17,7 miliardi di luglio 2021 a 16,7 miliardi di luglio 2022. Il rapporto tra sofferenze nette e prestiti è passato dall’1,35% all’1,24%, mentre il rapporto tra sofferenze lorde e prestiti è passato dal 3,67% al 2,60%.

- Milano Finanza – Donald stacca la spina ma Ursula ci fa prendere la scossa col Green - 22 Gennaio 2025

- Rassegna Stampa Estera 22.01.2025 - 22 Gennaio 2025

- Rassegna Stampa 22.01.2025 - 22 Gennaio 2025