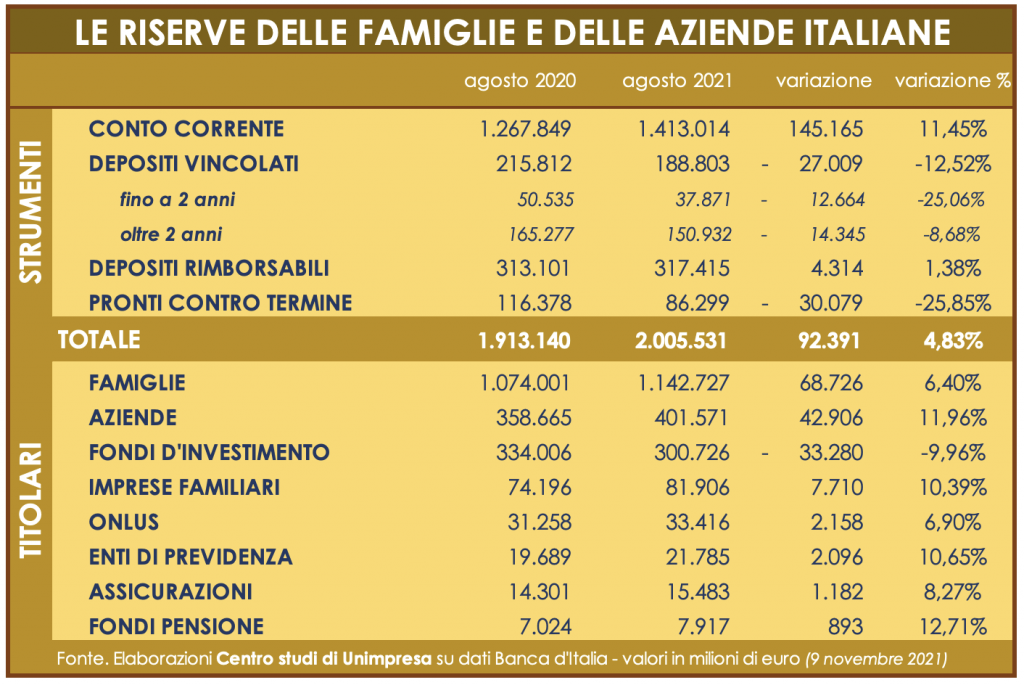

Analisi del Centro studi dell’associazione sull’andamento della liquidità nell’ultimo anno: la pandemia ha fermato consumi e investimenti facendo crescere di quasi 100 miliardi complessivi i risparmi delle famiglie e le riserve delle aziende da agosto 2020 ad agosto 2021. In media, sono stati accumulati 7,6 miliardi al mese: è di 5,7 miliardi il risparmio mensile delle famiglie. Sui conti correnti giacciono 1.413 miliardi, con un saldo positivo di 145 miliardi su base annua. Crolla la liquidità dei fondi d’investimento, scesa di quasi il 10%: ben 33 miliardi tolti dai depositi e probabilmente destinati a investimenti speculativi. Il presidente Ferrara: «Sarà decisiva la fiducia per far ripartire consumi e investimenti, finora non è bastato il governo Draghi»

Effetto Covid sui salvadanai degli italiani, negli ultimi 12 mesi: con quasi 100 miliardi di euro aggiuntivi accumulati dalle famiglie e dalle aziende, la massa di risparmi degli italiani, nonostante la spesa per le ferie estive, ha superato per la prima volta quota 2.000 miliardi. Durante l’ultimo anno, in piena emergenza pandemica, le riserve degli italiani sono aumentate di quasi 100 miliardi (+4,83%), dai 1.913 miliardi di agosto 2020 ai 2.005 miliardi di agosto 2021: saldo attivo di oltre 68 miliardi (+6%) per le famiglie e quasi 42 miliardi in più nelle casse delle aziende (+12%). L’impennata sarebbe stata ancora più vistosa se non si fosse assistito al crollo della liquidità dei fondi d’investimento, scesa di oltre 33 miliardi (-10%). In media, sono stati accumulati 7,6 miliardi al mese: è di 5,7 miliardi il risparmio mensile delle famiglie. È cresciuta la liquidità sui conti correnti, con il saldo totale arrivato a 1.413 miliardi, in aumento di oltre 145 miliardi (+11%) in 12 mesi. Le aziende hanno sostanzialmente fermato gli investimenti e hanno così accumulato ingenti risorse: i loro salvadanai sono saliti di quasi 43 miliardi (+12%), arrivando a 401 miliardi; mentre quelli delle famiglie sono cresciuti di circa 68 miliardi (+6%), arrivando a 1.142 miliardi e quelli delle imprese familiari hanno registrato un saldo positivo di quasi 8 miliardi (+10%), fino a 81 miliardi. Questi i dati principali di un’analisi del Centro studi di Unimpresa sulle riserve delle famiglie e delle aziende italiane, secondo la quale sui depositi vincolati ci sono 27 miliardi in meno (-12%), mentre i pronti contro termine sono calati di 30 miliardi (-25%) a quota 86 miliardi: due segnali che mostrano come famiglie e aziende preferiscono avere risorse finanziarie sempre disponibili, abbandonando forme di risparmio meno liquido. «Per il futuro del Paese sarà decisivo un ingrediente impercettibile, ma fondamentale: la fiducia, essenziale per far ripartire consumi e investimenti. Nonostante lo sforzo e la serietà del governo guidato da Mario Draghi, siamo ancora lontani da questo obiettivo. Di fiducia bisogna averne tanta e credere nelle potenzialità delle nostre attività d’impresa, puntare quotidianamente sulla bontà dei progetti: un cambio di passo che deve essere compiuto anche dalle banche nel momento in cui valutano le richieste di credito. Da parte delle imprese è necessario continuare a investire, guardare con intelligenza alle opportunità offerte dalle nuove tecnologie, che non devono rappresentare una mera occasione di riduzione dei costi aziendali, non devono essere scorciatoie per facili guadagni; l’innovazione, le tecnologie e il digitale devono essere occasioni per sviluppare nuovi prodotti e servizi oppure per migliorare quello che già facciamo; devono essere occasioni da sfruttare per guardare avanti sempre con una prospettiva di crescita e progresso» commenta il presidente di Unimpresa, Giovanna Ferrara. «I fondi europei del Recovery Fund non vanno sprecati e il governo dovrà vigilare affinché non ci siano sprechi e perché il malaffare stia lontano da questa partita» aggiunge Ferrara.

Secondo l’analisi di Unimpresa, che ha elaborato dati della Banca d’Italia, da agosto 2020 ad agosto 2021 il totale delle riserve delle famiglie e delle aziende italiane è passato da 1.913,1 miliardi a 2.005,1 miliardi, in aumento di 92,3 miliardi (+4,83%) su base annua. Nel dettaglio, sono cresciuti di 68,7 miliardi (+6,40%) da 1.074,1 miliardi a 1.142,7 miliardi i risparmi delle famiglie, mentre quelli delle aziende sono saliti di 42,9 miliardi (+11,96%), da 358,6 a 401,5 miliardi, i depositi delle imprese familiari sono aumentati di 7,7 miliardi (+10,39%), da 74,1 a 81,9 miliardi. Su di 2,1 miliardi (+6,90%) i salvadanai delle onlus, saliti dai 31,2 miliardi dell’estate 2020 ai 33,4 miliardi di agosto 2021, mentre sono aumentati di 2,09 miliardi (+10,65%) i depositi degli enti di previdenza (da 19,6 miliardi a 21,7 miliardi), di 1,1 miliardi (+8,27%) quelli delle assicurazioni (da 14,3 miliardi a 15,4 miliardi) e di 893 milioni (+12,71%) quelli dei fondi pensione (da 7,02 miliardi a 7,9 miliardi). L’incremento complessivo sarebbe stato ancora più marcato se non fossero calate le riserve dei fondi d’investimento, scese di 33,2 miliardi (-9,96%) da 334,1 miliardi a 300,7 miliardi: un deflusso che tra origine, con ogni probabilità, dalla scelta di investire, in forme speculative, sui mercati finanziari, approfittando del buon andamento dei corsi azionari. La media mensile dell’accumulo aggiuntivo di liquidità è stata pari a 7,6 miliardi, così composta: 5,7 miliardi per le famiglie, 3,5 miliardi per le aziende, 643 milioni per le imprese familiari, 180 milioni per le onlus, 175 milioni per gli enti di previdenza, 99 milioni per le assicurazioni, 74 milioni per i fondi pensione e meno 2,7 miliardi per i fondi di investimento.

Quanto all’analisi per strumento, la crescita delle riserve si deve per la quasi totalità ai 145,1 miliardi aggiuntivi (+11,45%) lasciati sui conti correnti, passati dai 1.267,8 miliardi di agosto 2020 ai 1.413,01 miliardi di maggio scorso. L’altro strumento col saldo attivi è quello dei depositi rimborsabili, saliti di 4,3 miliardi (+1,38%) da 313,1 miliardi a 317,4 miliardi. In calo, invece, i depositi vincolati, scesi di 27,1 miliardi (-12,52%) da 215,8 miliardi a 188,8 miliardi: nel dettaglio, quelli con scadenza fino a 2 anni sono diminuiti di 12,6 miliardi (-25,06%) passati da 50,5 miliardi a 37,8 miliardi, mentre quelli con scadenza oltre due anni sono calati di 14,3 miliardi (-8,68%) da 165,2 miliardi a 150,9 miliardi. In fortissima contrazione, poi, l’esposizione verso i pronti contro termine, scesa complessivamente di 30,07 miliardi (-25,85%) da 116,3 miliardi a 86,2 miliardi.

«I comportamenti delle famiglie e delle imprese, fotografabili dall’analisi per strumento, mettono in evidenza un atteggiamento orientato soprattutto alla massima prudenza. Se i cittadini non spendono, le aziende rispondono congelando qualsiasi investimento di breve e medio periodo. Non solo: le scelte fatte dalle aziende e dalle famiglie portano alla luce, inoltre, la volontà di accumulare denaro con forme di deposito particolarmente liquido e, contestualmente, evidenziano la sensibile riduzione dei servizi bancari con vincoli di durata (i depositi fino a 2 anni od oltre) o comunque non immediatamente disponibili (i pronti contro termine)» osservano gli analisti del Centro studi di Unimpresa.

- Rassegna Stampa 22.01.2025 - 22 Gennaio 2025

- FASE STORICA DI PROFONDA TRASFORMAZIONE DELLA FINANZA ITALIANA - 21 Gennaio 2025

- Libero Quotidiano – Grazie all’IA balzo dei ricavi fino al 20% per le Pmi - 21 Gennaio 2025