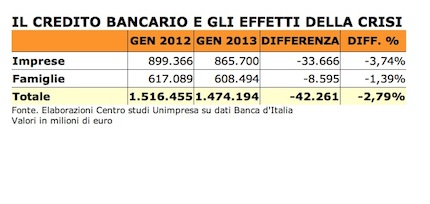

Nel dettaglio, i prestiti alle imprese sono passati da 899,3 miliardi di euro del 2012 a 865,7 miliardi di inizio 2013 con una riduzione del 3,74%, vale a dire 33,6 miliardi in meno nell’arco di un anno; ogni mese, perciò, la riduzione è stata pari a 2,8 miliardi che vuol dire una media giornaliera di 133 milioni. Guardando alla durata dei finanziamenti, sono diminuiti sia quelli a breve (fino a 1 anno) passando da 349,3 miliardi a 334,5 miliardi (-13,8 miliardi cioè -3,95%), sia quelli a medio periodo (fino a 5 anni) calati da 132,3 miliardi a 126,7 miliardi (-5,6 miliardi cioè -4,28%). Giù anche i prestiti al lungo periodo (oltre 5 anni) che hanno fatto registrare una contrazione di 14,1 miliardi (-3,4%) passando da 417,6 miliardi a 403,4 miliardi.

In difficoltà anche le famiglie che si rivolgono alle banche per avere prestiti. La stretta ai rubinetti riguarda sia il credito al consumo sia i mutui per l’acquisto della casa. In totale, l’ammontare dei finanziamenti alle famiglie è passato, tra gennaio 2012 e gennaio 2013, da 617 miliardi a 608,4 con un calo dell’1,39%, cioè 8,5 miliardi; ogni mese, perciò, la riduzione è stata pari a 716 milioni che vuol dire una media giornaliera di 34 milioni. Un volume di denaro assai consistente che poi ha contribuito a determinare, insieme con l’aumento della pressione fiscale (in particolare l’Imu), il crollo del mercato immobiliare. I mutui hanno visto una diminuzione di 2,3 miliardi di euro (-0,65%) da 367,1 miliardi a 364,7. Il credito al credito al consumo e gli altri tipi di prestiti personali sono scesi da 249,5 miliardi a 243,7 con una contrazione pari a 5,8 miliardi (-2,34%).

“Ogni volta che analizziamo i dati sul credito ci convinciamo che uno dei motivi della recessione nasce proprio dal motore dei prestiti fermo” osserva il presidente di Unimpresa, Paolo Longobardi. “La possibilità di far ripartire l’economia, quindi, si fonda proprio dalla capacità di rimettere in moto i finanziamenti alle imprese e alle famiglie” aggiunge Longobardi convinto che “va rimessa in circolazione liquidità, per consentire alle famiglie di spendere, quindi ai consumi di ripartire, e alle famiglie di fare investimenti e guardare al futuro con fiducia. Se ne occupi il prossimo Governo: quello del credito insieme col fisco deve essere la priorità. Questo dimostra che non intendiamo gettare la croce addossi ai banchieri, i quali devono fare i conti con gli effetti devastanti della crisi e della recessione, a cominciare dall’aumento delle sofferenze, cioè dei prestiti che non vengono rimborsati proprio per l’economia che ristagna. E’ una spirale negativa che va interrotta, ma servono misure da parte dello Stato e altissimo senso di responsabilità da parte dei partiti politici che proprio in queste ore discutono circa la formazione di un nuovo Esecutivo: l’Italia è a un bivio”.

{kind=link}

Ufficio Stampa Unimpresa

a cura di Ago Press

Contatti Luigi D’Alise

Tel. 0818074254

Mob. 3351851384

Mail unimpresa@agopress.it

Web www.unimpresa.it

- FASE STORICA DI PROFONDA TRASFORMAZIONE DELLA FINANZA ITALIANA - 21 Gennaio 2025

- Libero Quotidiano – Grazie all’IA balzo dei ricavi fino al 20% per le Pmi - 21 Gennaio 2025

- Conquiste del Lavoro– Fisco, taglio Irpef al ceto medio nella road map del 2025 - 21 Gennaio 2025