Tabella riserve 23 febbraio 2017

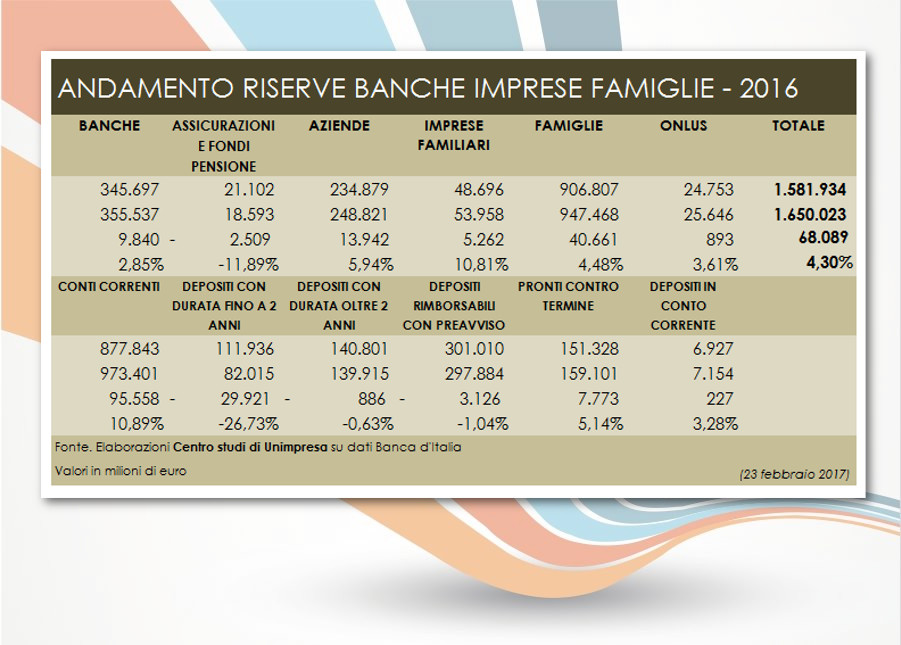

Secondo lo studio di Unimpresa, che incrocia i dati della Banca d’Italia relativi alla raccolta delle banche, il totale dei depositi è passato dai 1.557,1 miliardi di dicembre 2015 ai 1.624,3 miliardi di dicembre 2016 con un incremento di 67,1 miliardi (+4,32%). I salvadanai delle famiglie sono cresciuti da 906,8 miliardi a 947,4 miliardi con una impennata di 40,6 miliardi (+4,48%); i conti delle imprese familiari sono passati da 48,6 miliardi a 53,9 miliardi in salita di 5,2 miliardi (+10,81%); i depositi delle organizzazioni non lucrative (onlus) sono aumentati da 24,7 miliardi a 25,6 miliardi in crescita di 893 milioni (+3,61%); i fondi delle aziende sono cresciuti da 234,8 miliardi a 248,8 miliardi in aumento di 13,9 miliardi (+5,94%); i conti di assicurazioni e fondi pensione sono passati da 21,1 miliardi a 18,5 miliardi in calo di 2,5 miliardi (-11,89%); le riserve delle banche sono passate da 345,6 miliardi a 355,5 miliardi in crescita di 9,8 miliardi (+2,85%).

Quanto all’analisi per strumento, i conti correnti registrano una variazione positiva di 95,5 miliardi (+10,89%), cresciuti da 877,8 miliardi a 973,4 miliardi; su anche i pronti contro termine di 7,7 miliardi (+5,14%) da 151,3 miliardi a 159,1 miliardi e i depositi in conto corrente di 227 milioni (+3,28%) da 6,9 miliardi a 7,1 miliardi; in calo i depositi rimborsabili con preavviso di 3,1 miliardi (-1,04%) da 301,01 miliardi a 297,8 miliardi. Per quanto riguarda i depositi con durata prestabilita si osservano due situazioni di variazione negativa: quelli con scadenza fino a 2 anni sono calati sensibilmente di 29,9 miliardi (-26,73%) da 111,9 miliardi a 82,01 miliardi; quelli con scadenza oltre i due anni sono lievemente scesi di 886 milioni (-0,63%) da 140,8 miliardi a 139,9 miliardi.

“I dati mostrano che le disponibilità finanziarie delle aziende e delle famiglie italiane sono congelate. Se i cittadini accumulano per timore di nuove tasse, le imprese non investono perché non hanno fiducia nel futuro. Discorso a parte va fatto per le banche che registrano una variazione negativa della liquidità, con ogni probabilità dirottata su impieghi diversi dal credito che resta bloccato: ciò da un lato è legato a criteri sui parametri di bilancio troppo rigidi e dall’altro all’assenza di progetti importanti da finanziare” osserva ancora il vicepresidente di Unimpresa, Maria Concetta Cammarata.

- Rassegna Stampa 21.12.2024 - 21 Dicembre 2024

- Circolare – 20.12.2024 - 20 Dicembre 2024

- Rassegna Stampa Estera 20.12.2024 - 20 Dicembre 2024