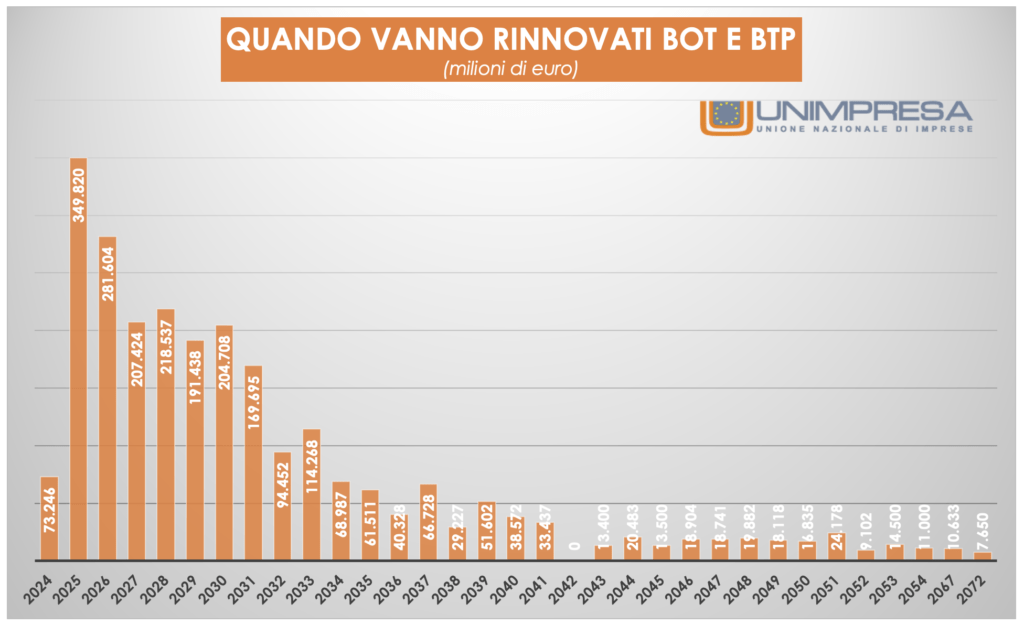

Oltre 73 miliardi di euro di debito pubblico da rinnovare entro dicembre, cui si sommano ulteriori 350 miliardi l’anno prossimo. Da qui alla fine del 2025, in totale, arrivano a fine corsa titoli di Stato per una cifra che sfiora i 425 miliardi, mentre fino al termine della legislatura i bot, i btp e i cct in scadenza valgono, complessivamente, 912 miliardi. Quasi 1.000 miliardi di euro, dunque, di obbligazioni emesse dal Tesoro che “pesano” sul governo in carica, guidato dal Giorgia Meloni: il programma delle emissioni di bond da parte del ministero dell’Economia è in linea con i valori delle serie storiche, ma si incrocia con alcune vicende internazionali, con un quadro ancora incerto, sia per le tensioni cagionate dalle guerre in Ucraina e Medio Oriente, sia per le prospettive di ripresa, interne e globali, non ancora stabili.

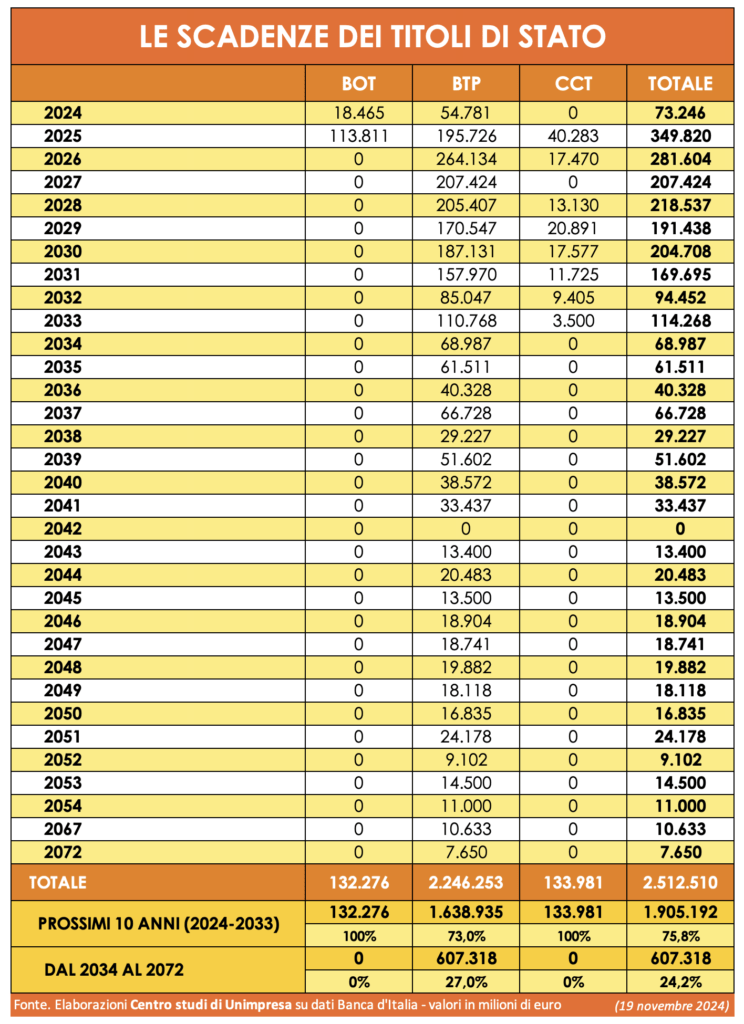

È quanto emerge da un report del Centro studi di Unimpresa, secondo il quale nei prossimi 10 anni, scadono titoli pubblici della Repubblica italiana per un totale di 1.905,2 miliardi, pari al 75,8% del totale complessivo di 2.512,5 miliardi, mentre il periodo successivo, ben più ampio, dal 2034 al 2072, presenta scadenze per 607,3 miliardi, corrispondenti al 24,2% del totale.

«Le emissioni si intrecciano con il dibattito sulla politica economica nazionale, in cui il governo è chiamato a sostenere una crescita ancora fragile attraverso misure che richiedono risorse ingenti. Dalle riforme strutturali legate al Pnrr alla gestione dell’inflazione, il quadro economico interno richiede un mix di stabilità e flessibilità. In questo scenario, la gestione del debito pubblico e delle relative emissioni diventa non solo una questione tecnica, ma anche un banco di prova politico per la credibilità dell’esecutivo sul piano economico e finanziario. A livello internazionale, inoltre, l’incertezza derivante dalle politiche monetarie della Federal Reserve americana e della Bce, entrambe orientate a mantenere un approccio prudente, incide profondamente sulle strategie di emissione. L’aumento dei rendimenti obbligazionari, soprattutto nei titoli a lungo termine, impone una riflessione sulla distribuzione temporale delle emissioni, con una possibile preferenza per titoli a breve e medio termine per contenere i costi complessivi del servizio del debito» commenta il vicepresidente di Unimpresa, Giuseppe Spadafora.

Secondo il Centro studi di Unimpresa, che ha rielaborato dati della Banca d’Italia, l’analisi delle scadenze dei titoli di Stato italiani evidenzia una distribuzione significativa del debito pubblico nei prossimi dieci anni, con un totale di 1.905,2 miliardi di euro, pari al 75,8% del totale complessivo di 2.512,5 miliardi. Il periodo successivo, dal 2034 al 2072, presenta scadenze per 607,3 miliardi, corrispondenti al 24,2% del totale.

Nei prossimi dieci anni, il debito è concentrato principalmente sui btp, che rappresentano 1.638,9 miliardi, pari al 73% del totale complessivo. I cct ammontano a 134 miliardi, mentre i bot raggiungono i 132,3 miliardi, esaurendosi completamente entro il 2033. Nel lungo termine, dal 2034 al 2072, le scadenze si riducono a 607,3 miliardi, distribuite esclusivamente sui btp, pari al 27% del totale complessivo, mentre bot e cct non registrano alcuna scadenza.

Nel dettaglio anno per anno, le scadenze iniziano con 73,2 miliardi nel 2024, composti da 18,5 miliardi di bot e 54,8 miliardi di btp. Nel 2025 si registra un picco significativo con 349,8 miliardi, di cui 113,8 miliardi di bot, 195,7 miliardi di btp e 40,3 miliardi di cct. Tra il 2026 e il 2030 le scadenze restano elevate ma si distribuiscono principalmente sui btp: nel 2026 ammontano a 281,6 miliardi, di cui 264,1 miliardi di btp e 17,5 miliardi di cct, mentre nel 2027 si attestano a 207,4 miliardi, tutti relativi ai btp. Nel 2028 il totale è di 218,5 miliardi, con 205,4 miliardi di btp e 13,1 miliardi di cct. Nel 2029 le scadenze sono pari a 191,4 miliardi, suddivisi tra 170,5 miliardi di btp e 20,9 miliardi di cct, mentre nel 2030 ammontano a 204,7 miliardi, con 187,1 miliardi di btp e 17,6 miliardi di cct. Negli ultimi anni del decennio, le scadenze si riducono gradualmente, partendo da 169,7 miliardi nel 2031, con 158 miliardi di btp e 11,7 miliardi di cct, passando per 94,5 miliardi nel 2032, di cui 85 miliardi di btp e 9,4 miliardi di cct, fino ai 114,3 miliardi nel 2033, composti da 110,8 miliardi di btp e 3,5 miliardi di cct.

A partire dal 2034, le scadenze diventano più diluite nel tempo e distribuite esclusivamente sui btp. Nel 2034 ammontano a 69 miliardi, mentre nel 2035 si attestano a 61,5 miliardi. Nel 2036 raggiungono i 40,3 miliardi, per poi risalire a 66,7 miliardi nel 2037 e scendere a 29,2 miliardi nel 2038. Nel 2039 le scadenze sono pari a 51,6 miliardi, nel 2040 a 38,6 miliardi e nel 2041 a 33,4 miliardi. Nel 2043 si registrano 13,4 miliardi, seguiti da 20,5 miliardi nel 2044 e 13,5 miliardi nel 2045. Nel 2046 le scadenze ammontano a 18,9 miliardi, nel 2047 a 18,7 miliardi e nel 2048 a 19,9 miliardi. Nel 2049 le scadenze si attestano a 18,1 miliardi, mentre nel 2050 raggiungono i 16,8 miliardi e nel 2051 salgono a 24,2 miliardi. Nel 2052 le scadenze si riducono a 9,1 miliardi, mentre nel 2053 sono pari a 14,5 miliardi e nel 2054 a 11 miliardi. Gli ultimi anni registrano scadenze ridotte, con 10,6 miliardi nel 2067 e 7,7 miliardi nel 2072.

Secondo gli analisti del Centro studi di Unimpresa, il programma delle emissioni di bond da parte del ministero dell’Economia, pur rimanendo coerente con i valori storici, si inserisce in un contesto politico ed economico particolarmente delicato. La scelta di mantenere una linea di emissioni stabile riflette, da un lato, la necessità di garantire prevedibilità agli investitori e di consolidare la fiducia nei titoli di Stato italiani; dall’altro, si scontra con una serie di variabili esterne che aumentano il livello di incertezza. Le tensioni geopolitiche derivanti dalle guerre in Ucraina e in Medio Oriente rappresentano fattori destabilizzanti sia per i mercati energetici sia per la stabilità finanziaria globale, con un impatto diretto sui costi di rifinanziamento del debito sovrano. A ciò si aggiunge un quadro economico interno e internazionale caratterizzato da fragili prospettive di ripresa. L’economia globale, infatti, continua a risentire degli effetti della stretta monetaria attuata dalle principali banche centrali, con una crescita ancora debole in molte economie avanzate e segnali di rallentamento nei principali mercati emergenti.

In questo contesto, il ministero dell’Economia deve bilanciare l’esigenza di garantire flussi regolari di finanziamento con il rischio di una maggiore volatilità nei tassi di interesse richiesti dagli investitori, particolarmente sensibili agli shock esterni e ai segnali di instabilità economica. Dal punto di vista politico, il programma di emissioni può essere letto anche come una mossa strategica per mantenere il controllo sulla gestione del debito pubblico. L’Italia, con uno stock di debito tra i più alti dell’Unione europea, non può permettersi scossoni sui mercati, soprattutto in un momento in cui la Commissione Ue è pronta a reintrodurre regole fiscali sempre più stringenti. Un incremento significativo delle emissioni correrebbe il rischio di alimentare dubbi sulla sostenibilità del debito, mentre una riduzione troppo marcata potrebbe essere interpretata come una difficoltà nel reperire finanziamenti a costi accettabili.

- Rassegna Stampa Estera 04.04.2025 - 4 Aprile 2025

- Il mondo al contrario della finanza italiana - 4 Aprile 2025

- La Repubblica– Dossier Cibo, macchinari, moda. La stangata sul made in Italy - 4 Aprile 2025