{kind=link}

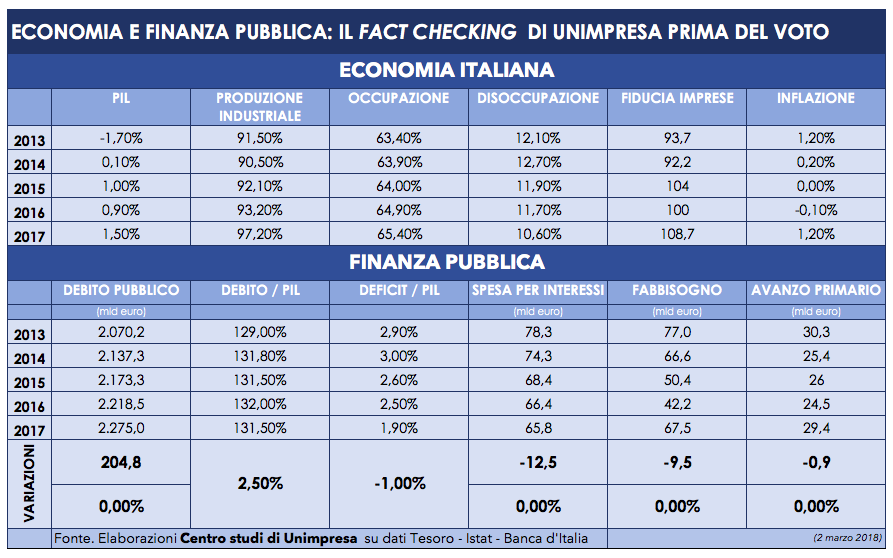

Secondo l’analisi dell’associazione – che ha incrociato dati del Tesoro, della Banca d’Italia e dell’Istat – l’economia italiana ha fatto registrare una crescita lenta, mentre i conti pubblici presentano un quadro con luci e ombre: da un lato l’esplosione del debito pubblico, salito di quasi 205 miliardi (+10%), dall’altro il miglioramento di alcuni parametri, in particolare il rapporto tra deficit e pil passato dal 2,90% del 2013 all’1,9% dello scorso anno, con un miglioramento dello 0,80%.

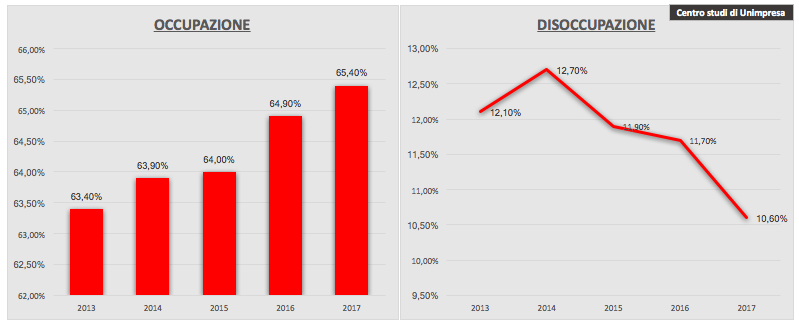

Nel dettaglio, sul versante dell’economia, nel 2013 il prodotto interno lordo ha fatto registrare una diminuzione dell’ 1,70%; nel 2014, invece, è salito dello 0,10%; crescita ancora più marcata nel 2015, quando il pil è aumentato dello 1,00% mentre il 2016 si è chiuso col pil in salita dello 0,90%; la tendenza positiva si è consolidata nel 2017 quando il pil è salito dell’1,5%. Per quanto riguarda la produzione industriale, nel 2013 si è attestata al 91,50%; nel 2014 è calata al 90,50% per poi risalire, nel 2015, fino al 92,10%; nel biennio successivo il ritmo di crescita è costantemente aumentato, con il 93,20% del 2016 e il 97,20%. Quanto all’occupazione (il dato misura il tasso di soggetti in attività lavorativa tra i 15 e i 64 anni), si è registrata una costante crescita: 63,40% nel 2013, 63,90% nel 2014, 64,00% nel 2015, 64,90% nel 2016 e 65,40% nel 2017. In miglioramento anche l’andamento della disoccupazione, anche se con una tendenza discontinua: il tasso delle persone senza lavoro nel 2013 era del 12,10% ed è poi aumentato, nel 2014, al 12,70%, per poi calare sensibilmente nel triennio successivo, nel 2015 all’ 11,90%, nel 2016 all’11,70%, nel 2017 al 10,60%. Altalenante la fiducia delle imprese che nel 2013 era del 93,7 ed è poi scesa nel 2014 fino al 92,2; il dato è poi risalito nel 2015 a quota 104 e ha poi ripiegato nel 2016 a 100 per poi risalire rapidamente fino ai 108,7 punti del 2017. L’inflazione resta ancora lontana dall’obiettivo del 2% indicato dalla Banca centrale europea: l’indice dei prezzi al consumo si è attestato all’1,20% nel 2013 ed sistematicamente calata nei tre anni successivi (0,20% nel 2014, 0,00% nel 2015%, -0,10% nel 2016), per poi rimettersi sul sentiero della crescita nel 2017 quando l’indice è salito dell’1,20%.

Sul versante della finanza pubblica si registrano risultati in ordine sparso. Da un lato la voragine nei conti dello Stato che continua ad allargarsi, dall’altro il lento miglioramento di alcuni indicatori. Si parte dall’analisi sul debito pubblico: nel 2013 era a quota 2.070,2 miliardi, nel 2014 è aumentato fino ad arrivare a 2.137,3 miliardi, nel 2015 ha raggiunto i 2.173,3 miliardi e nel 2016 i 2.218,5 miliardi; corsa al rialzo che è proseguita anche lo scorso anno quando il debito pubblico ha toccato la vetta di 2.275,0; complessivamente il debito è aumentato, tra il 2013 e il 2017, di 204,8 miliardi (+9,89%). Per quanto riguarda il rapporto debito-pil, nel 2013 era del 129,00%; è aumentato nel 2014 raggiungendo quota 131,80%; nel 2015 è sceso sensibilmente fino al 131,50% ed è poi risalito fino al 132,00% per poi diminuire, nel 2017, a quota 131,50%. Complessivamente, si è registrata un aumento pari al 2,50%. Il rapporto tra deficit e pil, nel 2013 era del 2,90% ed è salito nel 2014 al 3,00%; il rapporto ha cominciato a scendere nel 2015, quando ha raggiunto il 2,60% per poi proseguire al 2,50% nel 2016 e all’1,90% nel 2017. La spesa per interessi sul debito pubblico ha beneficiato dell’andamento positivo dello spread, favorito, soprattutto nell’ultimo biennio, dalla politica monetaria della Bce, che ha lanciato una massiccia operazione di acquisto di titoli di Stato: il totale degli interessi su bot e btp nel 2013 si è attestato a 78,3 miliardi di euro ed è progressivamente sceso, nel 2014 a 74,3 miliardi; nel 2015 a 68,4 miliardi, nel 2016 a 66,4 miliardi e 65,8 miliardi nel 2017. Tra il 2013 e il 2017, la spesa per interessi è calata di 12,5 miliardi (-15,96%). Un andamento virtuoso che ha avuto effetti parzialmente positivi anche sul fabbisogno: nel 2013 era di 77,0 miliardi, nel 2014 di 66,6 miliardi, nel 2015 di 50,4 miliardi, nel 2016 di 42,2 miliardi, mentre nel 2017 è risalito a 67,9 miliardi. Rispetto al 2013, nel 2017 il fabbisogno è migliorato di 9,5 miliardi (-12,34%). Per quanto riguarda l’avanzo primario, nel 2013 era di 30,3 miliardi di euro; è sceso nel 2014 a quota 25,4 miliardi per poi aumentare lievemente nel 2015 a 26 miliardi; nuovo calo, nel 2016, a 24,5 miliardi e impennata a 29,4 miliardi nel 2017. Rispetto al 2013, nel 2017 l’avanzo primario (la differenza tra entrate e uscite nelle casse dello Stato al netto della spesa per interessi) è migliorato di 0,9 miliardi (-2,97%).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

- Circolare – 23.01.2025 - 23 Gennaio 2025

- Rassegna Stampa Estera 23.01.2025 - 23 Gennaio 2025

- Rassegna Stampa 23.01.2025 - 23 Gennaio 2025