I salvadanai scendono sotto quota 2mila miliardi dopo quasi tre anni. L’aumento dei prezzi costringe aziende e famiglie a intaccare le riserve: in meno di 200 giorni, da dicembre 2022 a giugno scorso, il totale dei depositi bancari è sceso del 2,4%, da 2.065 a 1.994 miliardi. Con i tassi sulla raccolta ancora rasoterra, una parte della liquidità spostata su strumenti remunerati come depositi e pronti contro termine. Il presidente Ferrara: «È necessario aiutare famiglie e imprese, la prossima legge di bilancio è uno spartiacque»

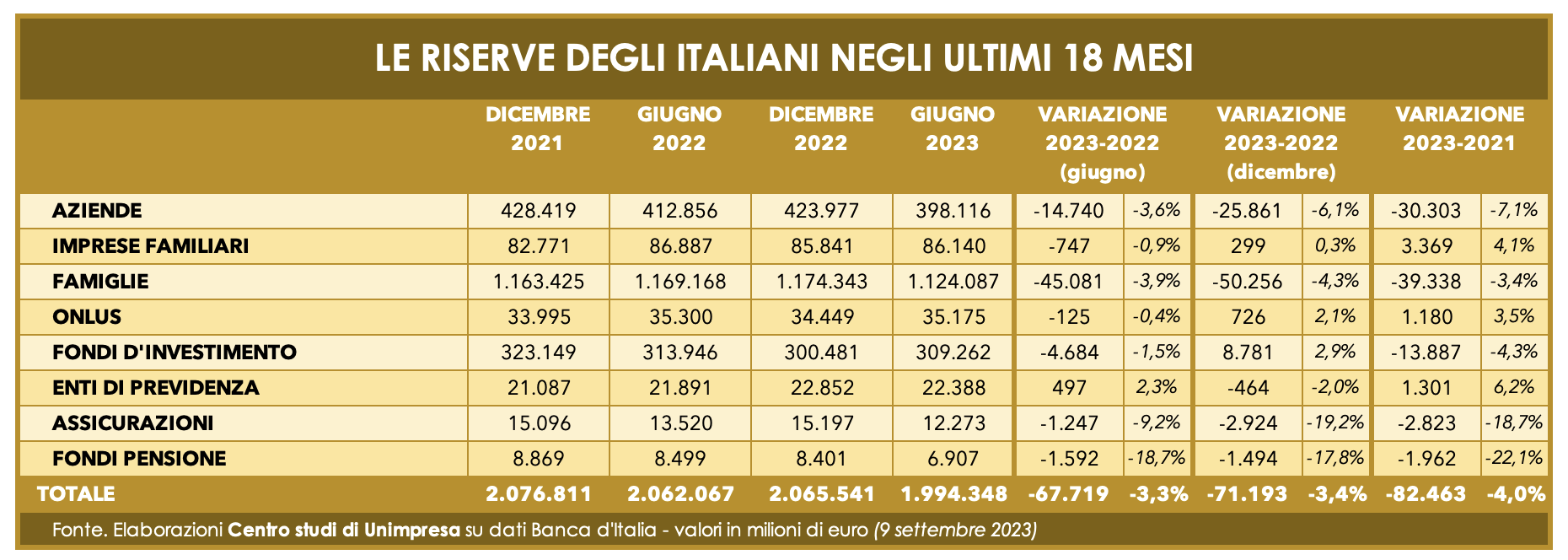

I salvadanai si rompono sotto il peso dell’inflazione e scendono sotto quota 2mila miliardi dopo quasi tre anni. Aziende e famiglie accusano il colpo e cominciano a intaccare i loro risparmi per far fronte all’aumento dei prezzi: le “riserve” degli italiani sono diminuite, in appena sei mesi, di oltre 71 miliardi di euro. La discesa è del 3,4% in meno di 200 giorni, dai 2.065 miliardi di dicembre 2022 ai 1.994 miliardi di giugno scorso. Dai conti correnti sono “spariti” 121 miliardi, ma una parte di questi, circa 50 miliardi, è stata “spostata” su depositi e pronti contro termine, cioè forme di accumulo per le quali viene riconosciuta, dalle banche, una remunerazione: una forma di riparo dagli effetti negativi dell’inflazione, quell’aumento dei prezzi che si è trasformato in una tassa occulta sulla liquidità ferma a interessi zero. È quanto emerge da un rapporto del Centro studi di Unimpresa secondo il quale la riduzione del saldo dei salvadanai è ancora più vistosa se si prende in considerazione l’intervallo di tempo che va da dicembre 2021 sempre fino a giugno 2023: meno 82 miliardi. A soffrire l’incremento del costo della vita e dei prezzi delle materie prime sono tanto le imprese quanto i cittadini: se le prime hanno prelevato dai loro conti correnti 25 miliardi nel trimestre scorso, i secondi hanno attinto ai loro depositi bancari per 50 miliardi. Il saldo è negativo per quasi tutte le categorie di clientela delle banche, con l’eccezione dei fondi d’investimento, la cui liquidità è cresciuta di 8 miliardi e delle onlus (più 726 milioni). Il salto totale delle riserve scende sotto quota 2.000 miliardi dopo quasi tre anni: l’ultima volta era accaduto a dicembre 2020, quando il totale si era attestato a 1.956 miliardi.

«Quella che abbiamo sotto gli occhi è la fotografia di una situazione drammatica, che noi, purtroppo, avevamo prospettato da tempo. Stanno venendo meno le forze e la liquidità, sia per le famiglie sia per le imprese, specie quelle più piccole. I costi sono insostenibili, le bollette energetiche non più gestibili, nonostante i cali delle ultimissime settimane. Ecco perché, chi ha la possibilità attinge alle proprie riserve. Al governo segnaliamo l’urgenza di avviare, adesso, un piano straordinario di interventi pubblici e di sostegni. Serve un piano emergenziale che deve essere immediato. La legge di bilancio per il 2024 è uno spartiacque e molte delle risorse disponibili andrà destinato al taglio del cuneo fiscale per le aziende, specie quelle più piccole» commenta il presidente di Unimpresa, Giovanna Ferrara.

Secondo l’analisi del Centro studi di Unimpresa, che ha elaborato dati della Banca d’Italia, a dicembre 2021 il saldo complessivo di conti correnti e depositi si attestava a quota 2.076,8 miliardi ed è poi sceso a 2.062,1 miliardi già a giugno del 2022, per poi calare risalire leggermente a 2.065,5 miliardi a dicembre dello stesso anno e precipitare a 1.994,3 miliardi a giugno scorso. Sui conti delle aziende, ci sono 398,1 miliardi, in discesa di 14,7 miliardi (-3,6%) su base annua e in calo di 25,8 miliardi (-6,1%) tra dicembre 2022 e giugno scorso. Per le imprese familiari il saldo attuale è di 86,1 miliardi, con il dato che risulta in linea sia con quello di un anno fa (-747 milioni, -0,9%) sia con quello di dicembre 2022 (+299 milioni, +0,3%). Nei salvadanai delle famiglie, ci sono 1.124,1 miliardi, in discesa di 45,1 miliardi su base annua (-3,9%) e di 50,2 miliardi (-4,3%) negli ultimi sei mesi. La liquidità delle assicurazioni è pari a 12,2 miliardi, in calo di 1,2 miliardi (-9,2%) su base annua e in contrazione di 2,9 miliardi (-19,2%) in sei mesi. Saldo positivo, invece, per alcune categorie di clientela bancaria: le onlus hanno risorse per 35,1 miliardi, in calo di 125 milioni (-0,4%) su base annua, ma in crescita di 726 milioni (+2,1%) nei sei mesi in esame; le riserve dei fondi d’investimento sono arrivate a 309,2 miliardi, con una discesa di 4,6 miliardi (-1,5%) in un anno ampiamente compensata dall’aumento di 8,7 miliardi (+2,)%) nell’intervallo tra dicembre 2022 e giugno 2023; variazione in parte positiva per gli enti di previdenza che hanno liquidità per 22,3 miliardi, in salita di 497 milioni (+2,3%) in un anno, ma in calo di 464 milioni (-2,0%) in sei mesi.

Se si guardano gli strumenti, i dati di giugno scorso rivelano che la quota maggiore della liquidità degli italiani è parcheggiata nei conti correnti con una cifra di 1.336,3 miliardi, in calo, su base annua, di 128,7 miliardi (-8,8%) e di 121,7 miliardi (-8,4%) se si confronta con il dato di dicembre 2022. I depositi con durata prestabilita presentano un saldo di 230,2 miliardi, in salita 53,3 miliardi su base annua (+30,2%) e di 30,7 miliardi (+15,4%) nel semestre in esame; il saldo dei depositi rimborsabili con preavviso si è attestato 315,2 miliardi, in calo di 2,9 miliardi (-0,9%) su base annua e di 4,1 miliardi (-1,3%) nell’intervallo da dicembre 2022 a giugno 2023; i pronti contro termine valgono 112,4 miliardi, 10,6 miliardi in più rispetto a giugno 2022 (+10,4%) e 24,1 miliardi in più (+27,2%) rispetto a dicembre 2022. Nei conti correnti c’è il 67% della liquidità, nei depositi con durata prestabilita l’11,5%, nei depositi rimborsabili con preavviso il 15,8%, mentre i pronti contro termine valgono il 5,66% dei salvadanai. Secondo gli analisti di Unimpresa «accanto a una generale riduzione delle riserve, resa necessaria per far fronte alle conseguenze derivanti dall’aumento dei prezzi, si registra anche uno spostamento della liquidità dai conti correnti a depositi che offrono un certo grado di remunerazione. Si tratta di una scelta dettata dal fatto che le banche, nonostante l’aumento del costo del denaro deciso dalla Banca centrale europea, hanno mantenuto, finora, sostanzialmente invariati i tassi d’interesse praticati sulla raccolta attraverso i conti correnti. Ragion per cui la clientela, come forma di difesa dall’inflazione, cerca riparo nei depositi e negli altri prodotti sui quali viene riconosciuta una remunerazione, ancorché assai contenuta».

- TLC, REGOLAZIONE SPINGE GIÙ PREZZI, IN ITALIA -45% DA 2005 - 15 Marzo 2025

- Circolare – 14.03.2025 - 14 Marzo 2025

- Comunicato stampa del 14-03-2025 n. 059 - 14 Marzo 2025