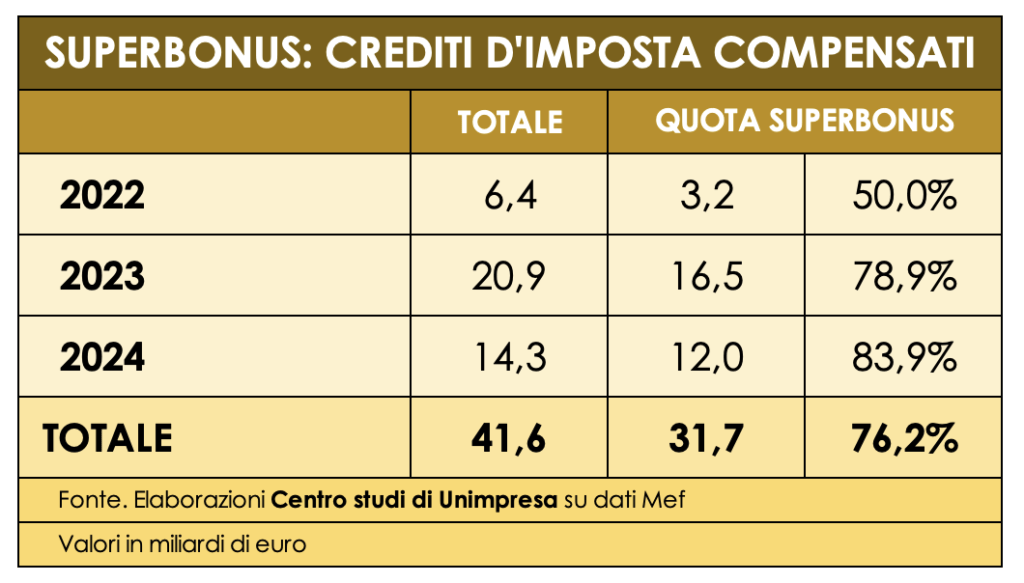

Il superbonus e gli altri sconti fiscali per l’edilizia hanno dato il via a una partita di giro sui conti pubblici da 41,6 miliardi di euro. A tanto ammontano infatti le compensazioni di crediti d’imposta calcolate negli ultimi tre anni: 6,4 miliardi nel 2022, 20,9 miliardi nel 2023 e 14,3 miliardi nel 2024. La quota maggiore di questa enorme partita di giro è riconducibile al superbonus 110% che vale il 76,2% del totale, cioè 31,7 miliardi su quasi 42 miliardi complessivi.

È quanto stima il Centro studi di Unimpresa, secondo il quale alla luce di questo dato, aumenta, così, l’incertezza sulla reale entità del gettito fiscale generato dai bonus per il “mattone” e la diventa difficile calcolare l’effettivo impatto sul settore immobiliare e sull’economia in generale. «La gestione del superbonus, sul piano della finanza pubblica, non è stata ottimale. Se da un lato riconosciamo che la misura è stata capace di contribuire a tenere in piedi l’economia italiana in un periodo drammatico, quello post Covid, dall’altro occorre sottolineare con fermezza la necessità di arrivare a un punto fermo. Fin dall’inizio, sarebbe stato necessario accompagnare la regola con procedure di autorizzazione preventiva, consentendo così l’introduzione di un limite di spesa senza compromettere i diritti precedentemente acquisiti dai beneficiari.Inoltre, la possibilità di i usufruire dell’agevolazione attraverso lo sconto in fattura o la cessione del credito ha ampliato il numero di persone beneficiarie, includendo coloro che non avrebbero avuto abbastanza fondi per avviare i lavori edilizi, così come soggetti con limitate risorse finanziarie o incapacità di ottenere il credito» commenta il presidente di Unimpresa, Giovanna Ferrara.

Le agevolazioni nel settore edilizio hanno notevolmente aumentato il volume dei crediti di imposta a partire dal 2023. La quota maggiore è legata al superbonus 110%: in totale, su 41,6 miliardi di crediti d’imposta movimentati dagli sconti per il mattone, il “110%” vale 31,7 miliardi pari al 76,2%; solo nel 2022, il 110%, con 3,2 miliardi su 6,4 miliardi totali di compensazioni, si è fermato al 50% del totale; mentre nel 2023, con 16,5 miliardi, e nel 2024 con 12 miliardi, le percentuali sono state rispettivamente del 78,9% e dell’83,9%.

Secondo il Centro studi di Unimpresa, che ha rielaborato dati del ministero dell’Economia, è possibile analizzare l’effettivo flusso di cassa delle compensazioni dei crediti di imposta dal 2022 fino a marzo 2024, distinguendo tra varie categorie.

Le compensazioni sono passate da 6,4 miliardi nel 2022 a 20,9 miliardi nel 2023. Nel 2024 è previsto un ulteriore aumento a causa degli investimenti edilizi effettuati nel 2023. Le compensazioni dei primi tre mesi del 2024 (14,3 miliardi) sono aumentate del 68% rispetto all’intero 2023 e 2,3 volte rispetto allo stesso periodo dell’anno precedente. In particolare, i crediti relativi al Superbonus mostrano una crescita ancora più significativa, essendo 2,6 volte superiori a quelli del periodo corrispondente dell’anno precedente. Aumenti meno marcati, ma comunque rilevanti, si osservano per l’Ecobonus (+66%) e per altri crediti edilizi (+89%), mentre le compensazioni legate al rifacimento delle facciate rimangono stabili. Dal 2022 a marzo 2024, si è verificata una significativa variazione nella distribuzione dei crediti compensati per settore. Già nel 2023 si è osservata una riduzione della quota compensata dalle banche e dai servizi postali (dal 71,2% al 50,8%), a favore di altre imprese del settore finanziario e immobiliare (dal 5,9% al 7,6%) e soprattutto di imprese di altri settori non direttamente coinvolte nei lavori (dal 7,5% al 26%). Nei primi tre mesi del 2024, si è notato un aumento delle compensazioni da parte delle imprese edili e della filiera dell’edilizia (dal 15,7% al 19,9%) e di altre imprese (dal 26% al 30,3%), con una riduzione ulteriore della quota di banche e servizi postali (al 42,6%). I dati sulle compensazioni forniscono informazioni sugli ultimi detentori dei crediti, ma non permettono di comprendere il ruolo dei cessionari intermedi, né in termini di numero di transazioni né di sconto dei crediti. Secondo gli analisti di Unimpresa «informazioni su questo aspetto consentirebbero di valutare meglio l’impatto reale dell’agevolazione sull’industria dell’edilizia e la reale fruibilità dei crediti da parte degli attuali detentori, che potrebbe influenzare il futuro fabbisogno statale».

- Startmag –L’economia italiana vista dalle fatture elettroniche. Report - 21 Novembre 2024

- Il Denaro .it – Unimpresa: fatturato imprese e partite Iva -1,3% nei primi 9 mesi, bruciati 32 mld-4 - 21 Novembre 2024

- Rainews it -18,5% il fatturato elettronico di imprese e partite Iva in Liguria nel 2024 - 21 Novembre 2024